車載顯示行業分析

車載顯示行業分析

1. TFT-LCD為主流技術路線,OLED Mini LED以輕薄的特點逐漸被廠商接受。

2. 面板廠和模組廠布局顯示系統業務,屏機分離開始重塑產業鏈關系。

3. 整車車載顯示的布局方案和技術方向趨同,部分智能化配置面臨過剩。

從2008-2009依賴庫主流車廠B級車的入門級座艙配置來看,在定價較高的B級車中,中控顯示已經成為主流。并逐漸從豪華品牌下沉。多功能方向盤開始逐漸普及,也使屏幕+物理按鍵的控制方式更加便捷。

液晶儀表盤的滲透率比中控屏慢。原因在于早期的液晶顯示屏分辨率、刷新率較低,對于時速、轉速等行駛信息傳遞性較低,而成本遠高于機械儀表。

2010-2020年期間,首先是特斯拉在2012年推出了17英寸大屏的MODELS,引領了汽車座艙的發展方向。

2014年,奔馳推出了雙聯屏的S級轎車,成為了首款搭載一芯多屏的車型。

汽車座艙的交互形式逐漸從物理按鍵轉向完全的觸控甚至語音交互。中控大屏、流媒體后視鏡、HUD等配置紛紛上裝。

同時FOTA技術為車端軟件線上升級提供了渠道,并為座艙硬件的性能提出了更高的要求、大屏化、多屏化、集成化成為座艙趨勢,屏幕也開始成為座艙布局的核心。

然后到了2020-2021年,主流廠商20萬級的車型,中控大屏已經成為標準配置。語音識別系統也逐漸成熟。物理按鍵的作用逐漸弱化。液晶儀表成為主流,但HUD普及率仍然不高。還有另一個趨勢就是電動、混動車型的屏幕比同價位的燃油車更大。

就目前而言,汽車E/E架構集中化趨勢明顯,屏機分離成為座艙新趨勢。隨著汽車電子電氣架構升級,向第三代中央架構發展,引入了更高算力的域控制器。未來的座艙域,將逐步演變為域控制器為座艙計算中心,軟件為主,硬件為輔,屏幕將保留顯示和交互功能,一機多屏的新構型。

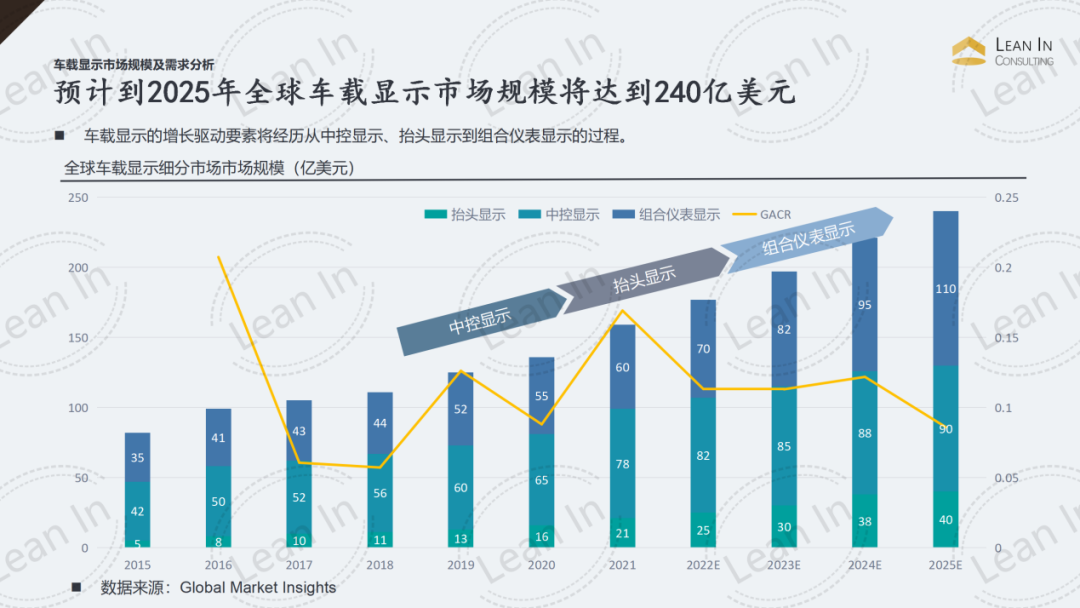

大屏化和智能化驅動下,車載顯示面板的大尺寸占比持續提升,車載顯示屏市場規模穩步擴張。

數據統計,2021年全球車載顯示市場規模約159億美金。在多屏化和大屏化趨勢下,車載面板逐步由LCD向OLED和AMOLED發展,單面板價值量有望提升,預計2025年全球車載顯示屏的全球市場規模有望超240億美金。從發展趨勢可以看出,由中控顯示—抬頭顯示—組合儀表顯示,也就是多屏組合逐步放量。

中控屏發展趨勢:

屏幕顯示技術有望從

TFT-LCD 向 Micro LED 發展

車載屏幕顯示技術主要有 TFT-LCD,OLED,Mini LED 和 Micro LED,目前 TFT-LCD(薄膜晶體管液晶顯示器)是最普遍的產業化方案,但在智能座艙上應用性能有局限,主要限制在:

Micro LED 價值量遠高于 TFT-LCD,帶動中控屏單車價值量攀升。

Micro LED 作為自發光的高分辨率、高能效顯示技術,在 AR 領域應用優勢顯著,有望在座艙內 AR-HUD 領域率先規模化使用,隨后擴展至中控屏及其他屏幕。

Micro LED 技術是將 LED小型化、矩陣化。Micro LED 顯示原理可理解為將 OLED 中的有機自發光二極管替換成無機材料的 LED 燈珠,并將 LED 結構薄膜化、小型化(像素級)、 矩陣化,并在一個芯片上高度集成的固體自發光顯示技術,Micro LED 微米級別的像素間距使其可以輕松適配從中小尺寸顯示到中大尺寸顯示等各個應用場景,集成了 LCD 和 OLED 的全部優勢,具有畫質高、能耗低、壽命長等顯著優點,但制造工藝難度大,生產成本高。

就供應商而言,友達已攜手完成系列 Micro LED 車載中控產品開發。友達在Micro LED 領域產品包括 12.1 英寸駕駛儀表盤、9.4 英寸柔性雙曲面中控儀表板、卷軸式、彈性可拉伸 Micro LED 顯示器、Micro LED 透明顯示器。

而LCD 依靠 IC 信號電路上的信號電壓,并輸送到液晶分子中改變其方向,光線通過液晶后在前端面板上產生畫像,技術難度較低,市場滲透率較高。

接下來是OLED 依靠正負極之間的有機化合物涂層實現發光, OLED 屏對比度高、視角寬、響應快、功耗低,可以做成柔性曲面屏。但由于其自身依靠有機物實現發光,故而壽命短,能承受的溫度范圍比較窄,存在燒屏現象,并不完全適合車規級要求。

Mini LED 是自發光技術,依靠無機發光二極管,以 Mini LED 作背光的 LCD 技術彌補了傳統 LCD 窄色域、對比度低的劣勢,是未來車內屏幕技術的優先選擇。

車載顯示屏產業鏈由上游材料供應商、元器件組裝商、生產設備制造商,中游顯示屏制造商,下游整車制造商與顯示屏零售商共同構成。

上游生產設備制造商目前仍被歐美、日本、韓國所壟斷,但隨著設備制造技術的提升,材料供應商與元器件組裝商的國產化趨勢逐步增強,有望打破由海外與中國臺灣地區所控制的現狀。中游顯示屏制造商集中度高,隨著國際企業開始減產 LCD,LCD 屏產能逐漸向中國轉移。

截至2021 年,中國大陸 LCD 產能約占全世界產能的 70%以上,位居全球第一。下游主要包括整車制造商(OEM)和車載顯示屏零售商(汽車配件銷售商),由于下游公司往往為大型企業,相對于中游顯示屏制造商具有更強的議價能力。

車載顯示屏產業鏈上游為材料供應商、元器件組裝商及生產設備制造商。

目前,上游核心材料供應與生產設備均由國際企業掌握,且具有整條產業鏈中最高的毛利率。

以 TFT-LCD 顯示屏為例,產業鏈上游毛利率最高,其次是下游 OEM 與零售商,最低為背光模組、驅動 IC 與顯示屏制造商,使顯示屏產業鏈毛利率呈現為左偏的倒“U”形,毛利潤主要集中于上游材料部分,平均毛利率達到 40%。

上游高毛利率主要來源于國際企業仍主導上游產業,掌握關鍵原材料資源,而中國顯示屏制造廠商議價能力較弱。背光模組與驅動IC 元器件由于國產化程度較高,避免了關稅負擔,同時大出貨量進一步降低了成本,使價格處于較低水平,毛利率水平也較低。

目前,傳統的 LCD 顯示屏技術成熟,上游國產化趨勢加強,原材料中占比最高的背光模組目前已實現 90%國產化,但前端設備的國產率仍較低。而新興技術 OLED 上游產業鏈中最重要的有機材料部分目前仍被部分韓國與日本企業所壟斷,占據 80%以上的市場,且對技術進行了封鎖控制。在 OLED 生產設備方向上,韓國與日本的企業同樣進行壟斷掌控,市場份額超 70%。

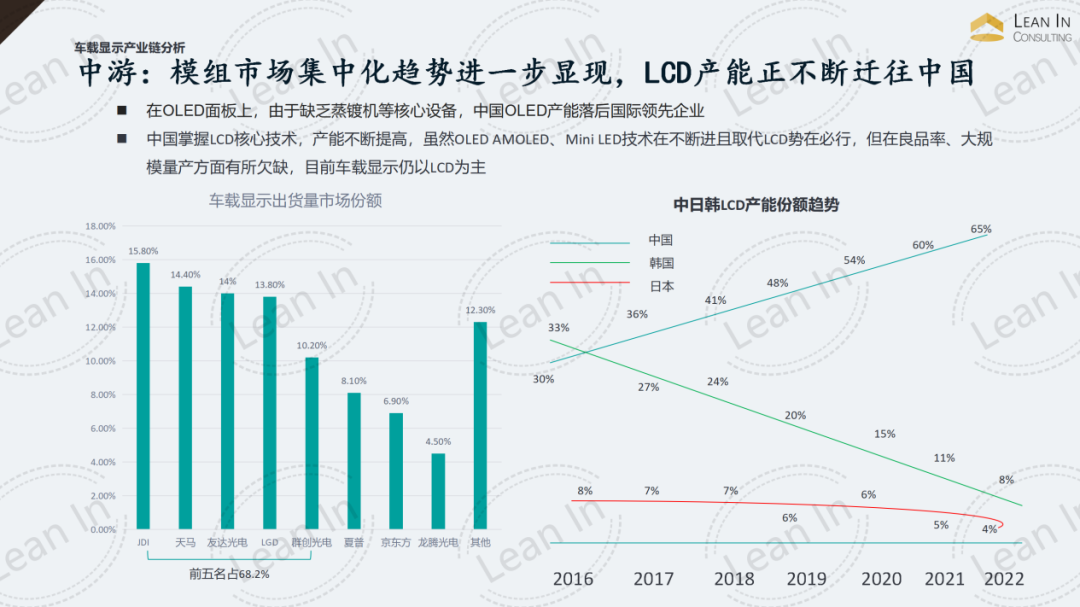

車載顯示屏產業鏈中游市場集中度高,韓國、日本、中國臺灣企業占據行業頭部。

2019年全球車載顯示屏出貨前五名企業分別為 JDI、天馬微電子、友達光電、LGD、群創光電,共占總出貨量的 68.2%。其中除天馬外 4 家均為日韓臺企業,共占總出貨量 53.8%,在車載顯示屏產業鏈中游仍占據頭部地位。

由于相比于國內顯示屏制造廠商,國際企業技術更為成熟,且技術封鎖力度較小,使國際企業在上游材料成本方面具有更強的優勢。目前,中國企業已逐漸掌握 LCD 核心技術,產能迅速擴張,占據著車載顯示屏出貨量的主流;

而在 OLED 顯示屏產能拓展進程中,由于蒸鍍機等核心設備目前仍受制于國際領先企業,中國 OLED 產能呈大幅落后。從企業發展布局安排看,國內顯示屏制造企業可能通過Mini LED 實現車載顯示屏市場的彎道超車。

隨著汽車銷量回暖,驅動車載顯示屏需求提升。

整車廠具有面對中游顯示屏制造企業與消費者的雙向強議價能力,平均毛利率可達 20%左右。汽車銷量自 2020 年觸底后回升,2021 年汽車銷量達 2627.5 萬輛,同比增長 3.81%,表現出汽車需求正在逐步釋放;

預期 2025 年中國汽車銷量可達約 3000 萬輛,持續拉動車載顯示屏需求增長。同時存量市場崛起,已經擁有一輛及以上汽車的車主替換原車或增持新車的需求增加,購車性質為再次購買換購占比由 2017 年的 10%提升至2019 年的 23%,再次購買增購占比由 2017 年不到 1%提升至 7%,帶動車載顯示屏新需求。

首先是布線方案從ECU布線方案向一芯多屏演進。

一芯多屏使多個屏幕的信息能自由流轉,跨屏互動。

一芯多屏技術最早由奔馳在 2018 年量產,用域控制器 DCU 替代 ECU,底層芯片集成 GPU。優勢是:

能使座艙內圖像、視頻處理算力大增,縮短因系統功能增加帶來的系統延時,成本上降低復雜線束成本、布線成本以及通信成本。一芯多屏方案支持的屏幕數量持續提升。

主流一芯多屏技術 1 塊芯片支持 3-4 塊屏幕,高通 SA8155P 支持 5 塊顯示屏,三星 Exynos Auto V910 支持 6 塊顯示屏,瑞芯微 RK3588M 最多可支持安裝 7 塊屏幕。

除此之外,偉世通、佛吉亞、哈曼、德賽西威等公司都已有一芯多屏量產方案落地上車傳統的汽車駕駛艙內,中控屏、儀表、倒車鏡等都是獨立存在的,隨著汽車的智能化轉型,出現了融合多屏、多屏互動屏等形態。

在商業化落地方面,新勢力造車企業早在 2019 年就已推出 4 屏互聯,甚至 5 屏互聯的量產車,多屏互聯模式對智能座艙的人車交互場景主要有三個提升:

1

顯示面積增大:人機交互窗口的變大將提高用戶的體驗感,多屏展示的信息內容比單一的觸摸屏幕提供更大的顯示面積,展示更多數據信息。

2

互動性增強:駕駛員、副駕駛以及后排乘客可通過車載屏幕系統完成多樣化的交互場景。

3

個性定制化能力提升:可以根據客戶的需求個性化定制,比如駕艙顯示和后座顯示聯動,提高乘客的娛樂性互動。

多屏互聯需求下一芯多屏架方案將成為主流趨勢。

在成本控制層面,與“多芯多屏”方案相比,“一芯多屏”方案的總成本降低;

在通信層面,“一芯多屏”方案中多屏交互信息在芯片內部完成傳輸,改變了多個操作系統之間通過 CAN/LIN 總線等通信傳輸信息的方式,通信時間大幅降低;

在安全性層面,采用“一芯多屏”方案,系統復雜度降低,片等器件數量減少,整體可靠性增加。

一芯多屏架構的實現主要有兩種途徑:

一種是硬件隔離(Hardware Partition),另一種是虛擬機監視器(Hypervisor)。

它們之間主要區別在于硬件資源是否共享。

硬件隔離是通過硬件分區將 SoC 芯片的內存區域、外圍設備、引腳等硬件資源進行劃分和管理,硬件分區對各自所屬資源具有訪問和管理功能,分區間硬件資源不能共享。以恩智浦 i.MX 8QM 芯片為代表的智能座艙方案是基于硬件隔離實現的。

在芯片內,分別建立了儀表和娛樂系統的硬件分區,將多核 CPU 及其他硬件資源按操作系統需求分配到各自分區內,最終實現在儀表分區內運行 Linux 系統,在娛樂系統分區內運行 Android 系統。硬件隔離簡化了硬件資源分配與管理,為軟件開發提供極大便利性。

而另一種是虛擬機監視器。虛擬機監視器(Hypervisor)是運行在硬件設備與操作系統之間的一種中間軟件層,允許多個操作系統共享硬件資源。

在虛擬化環境下,Hypervisor 可以調度 CPU 內核、外部設備、內存區域等硬件資源,并為每個虛擬機分配不同資源。

在 Hypervisor 協調控制下,多個操作系統在硬件方面實現資源共享共用,在軟件方面保持獨立、互不干涉。即使一個操作系統出現軟件故障或發生崩潰,其他操作系統仍可繼續正常運行。

大尺寸車載顯示屏出貨量猛增,成為品牌汽車廠商的一致選擇。2020 年第三季度 12.3 英寸的車載顯示屏出貨量占整體市場的 32.7%,10.2 英寸顯示屏市占比達到 20.2%。10 英寸以上顯示屏份額由原來 2018 年第三季度的 9.1%猛增至 52.9%。

特斯拉 Models S 屏幕尺寸達 17 英寸,奔馳旗艦車型 EQS 中控屏達 17.7 英寸,大屏幕成為品牌汽車廠商的一致選擇。受到車內空間限制,大屏化對車載顯示面板的可塑性(柔性)和曲面感設計要求更高,因此 AMOLED、Mini LED 等柔性可彎曲顯示屏技術有望進一步提高市場份額。

審核編輯 :李倩

-

cpu

+關注

關注

68文章

11051瀏覽量

216240 -

操作系統

+關注

關注

37文章

7109瀏覽量

125096 -

智能化

+關注

關注

15文章

5108瀏覽量

57017

原文標題:【深度】車載顯示行業分析

文章出處:【微信號:阿寶1990,微信公眾號:阿寶1990】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

其利天下|車載數字氣泵PCBA方案拆解分析

從傳統儀表到數字座艙:電解電容在車載顯示系統的技術演變

車載顯示接口測試趨勢分析

華陽多媒體受邀出席2025智能車載顯示創新應用技術論壇

天馬微電子憑借Micro-LED、柔性顯示及車載顯示的突破斬獲CDIA 15項大獎

SPD-043-Ex車載顯示屏顯示終端,支持CAN總線和RS232串口通信#顯示屏 #串口通信 #CAN通信

天馬攜手康寧推出最新柔性OLED車載顯示屏

車載總線監控分析及仿真工具 - VBA

車載逆變器的優缺點分析 車載逆變器常見故障及解決方法

敦泰榮獲車載顯示年度十大知名品牌

天馬榮獲“中國汽車新供應鏈百強”,領跑車載顯示領域

車載顯示屏技術架構升級!Local dimming技術應用加速,TDDI需求上漲

工商網監

工商網監

評論