") 火熱之后的DPU,將走向何方?

火熱之后的DPU,將走向何方?

電子發(fā)燒友網報道(文/李彎彎)近年來,DPU異常火熱,除了傳統(tǒng)芯片巨頭企業(yè)積極布局DPU產品研發(fā)之外,國內涌現(xiàn)出十多家DPU創(chuàng)業(yè)企業(yè),包括芯啟源、中科馭數(shù)、云豹智能、星云智聯(lián)等,與此同時,資本也大手筆密集進入該賽道。

DPU是數(shù)據(jù)中心繼CPU和GPU之后第三顆重要的算力芯片,作用在于卸載CPU部分算力并釋放到上層應用中,支持存儲、安全、服務質量管理等基礎設施層服務,幫助使用者獲得超高性價比的算力,有效克服通信延遲,提升數(shù)據(jù)安全水平。

火熱的DPU賽道

作為數(shù)據(jù)的“高速公路”,DPU正面向一個千億量級的市場,據(jù)研究預測,至2025年,僅中國的市場容量就將達到40億美元的規(guī)模。

在這個千億量級市場中,國際芯片巨頭如英偉達、英特爾、Marvell、博通等廠商,都在積極布局DPU產品研發(fā),而且英偉達、英特爾與博通三家企業(yè)占據(jù)了中國大部分市場份額。

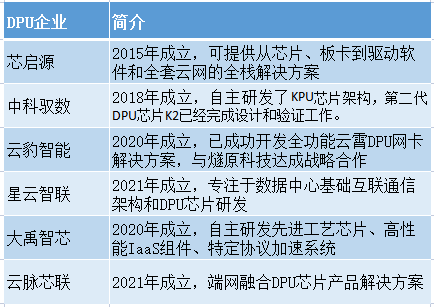

過去幾年國內DPU市場可謂是瘋狂發(fā)展,創(chuàng)業(yè)企業(yè)快速推出產品,以期搶占市場,同時資本也在密集進入,包括芯啟源、中科馭數(shù)、云豹智能、星云智聯(lián)、大禹智芯、云脈芯聯(lián)、邊緣智芯、益思芯科技、青芯半導體等。

芯啟源在DPU/智能網卡領域,可提供從芯片、板卡到驅動軟件和全套云網的全棧解決方案,

產品Agilio可支持200萬個安全規(guī)則,并提供高達100Gb/s、28Mpps的吞吐量,同時僅消耗十分之一的計算資源就可提供可擴展的通用計算網絡功能。公司已獲得來自國內頭部運營商的多批智能網卡訂單,同時與各大服務器廠商、OTT、BAT等客戶已進行深入技術對接。

芯啟源在2021年就完成了Pre-A2/A3/A4多輪融資,每輪融資金額都是數(shù)億元,上個月再獲超億元戰(zhàn)略投資由國家集成電路產業(yè)基金旗下子基金上海超越摩爾領投,老股東允泰資本繼續(xù)堅定跟投,資金將用于下一代DPU產品研發(fā)和目前產品商業(yè)化推廣。

中科馭數(shù)自主研發(fā)了KPU芯片架構,打造了業(yè)界首顆擁有網絡數(shù)據(jù)庫一體化加速功能的DPU芯片和智能網卡系列產品和解決方案。目前在第一代產品基礎上,該公司正在研發(fā)的第二代DPU芯片K2已經完成設計和驗證工作,預計將于2022年第一季度投產流片。

中科馭數(shù)在2021年不足半年時間相繼完成兩輪融資,目前該公司已聯(lián)合交易所、多家頭部券商機構等合作伙伴進入金融計算行業(yè),持續(xù)融資后,還將面向數(shù)據(jù)中心、電信運營商等客戶類型,不斷推進DPU方案的應用落地,并與信創(chuàng)生態(tài)伙伴合作,在產品適配后進一步拓寬客戶渠道,逐漸幫助更多信創(chuàng)產業(yè)客戶、政府客戶等協(xié)助解決算力難題。

云豹智能成立于2020年,作為軟件定義DPU行業(yè)半導體公司,該公司已成功開發(fā)全功能云霄DPU網卡解決方案,全面支持裸金屬、虛擬機和容器云服務一體化,以及高性能2x25G網絡,提供彈性存儲、彈性網絡、虛擬化管理和安全加速等一站式解決方案。

今年年初,云豹智能與燧原科技達成戰(zhàn)略合作,依托雙方各自在DPU和AI計算領域的軟硬件優(yōu)勢,聯(lián)合開發(fā)大規(guī)模高性能AI算力平臺,為云端AI計算提供更高效的解決方案。

在融資方面,云豹智能于2021年4月完成天使輪融資,投資方包括騰訊投資、紅杉資本、耀途資本、中芯聚源、華業(yè)天成、正心谷資本等知名投資機構的投資。

星云智聯(lián)成立于2021年3月22日,專注于數(shù)據(jù)中心基礎互聯(lián)通信架構和DPU芯片研發(fā),成立僅一年時間,該公司便已經完成多輪融資,2021年4月、7月、8月分別完成天使輪、Pre-A輪、A輪融資,投資方包括高瓴創(chuàng)投、華登國際等,其中A輪由美團獨家投資,另外今年2月,該公司又完成新一輪戰(zhàn)略融資,由百度投資。

從上述幾家公司的情況可以看到,過去一兩年中,國內的DPU公司在推出產品,推進產品應用落地,同時資本也是相當熱衷于對DPU創(chuàng)業(yè)企業(yè)的投資,還可以看到在投資這些企業(yè)的機構中,還包括美團、百度、騰訊等互聯(lián)網企業(yè)。

DPU未來會如何走

在數(shù)據(jù)中心領域,DPU正推動著計算基礎架構的變革,以提供更高效的數(shù)據(jù)處理和計算解決方案。DPU行業(yè)市場規(guī)模正呈現(xiàn)穩(wěn)步增長的態(tài)勢,據(jù)統(tǒng)計,2020年全球DPU行業(yè)市場規(guī)模為29.5億美元,預計2025年將達到135.7億美元。

從中國行業(yè)市場規(guī)模來看,在未來兩年內將爆發(fā)式增長。有數(shù)據(jù)統(tǒng)計,2020年中國DPU行業(yè)市場規(guī)模為0.88億美元,預計到2025年將達到37.41億美元。

從目前的形勢來看,DPU可謂是兵家必爭之地,這也就是為什么除了國際傳統(tǒng)芯片巨頭正在積極布局之外,近年來涌現(xiàn)出數(shù)十家DPU創(chuàng)業(yè)企業(yè)的原因,同個大投資機構對于DPU賽道也是相當看好,此外作為使用方的互聯(lián)網企業(yè)也在通過投資入股的方式參與進來。

然而也存在一個問題,阿里巴巴集團研究員、阿里云彈性計算產品線負責人張獻濤此前對媒體表示,DPU芯片不適合走通用路線,因為對云廠商來說,DPU是軟件定義的計算架構,是一個軟硬件技術棧結合密切的工作,因此DPU適合以自研為主。他認為,做通用DPU的公司很難滿足云廠商的需求,未來的最好的歸宿可能是被收購。

不過如果云廠商真的需要自研DPU才更好,那么又會存在一個很大的問題,就是自研芯片本身就是一個耗時耗力的事情,在過去沒有足夠芯片人才和經驗積累的情況下,要想自研芯片難度將會相當大,可能幾年以后自研DPU芯片不理想,還影響對計算需求的滿足。

對于這些需求廠商來說收購或許是一條出路,不過建立更深度的合作也會是一個方式,這或許就是百度、美團這些企業(yè)都投資DPU創(chuàng)業(yè)企業(yè)的原因之一,不過對于DPU企業(yè)要將產品方案落地,需要跟客戶建立深層次,針對每家客戶做定制化方案,難以做到通用,那么人力精力的投入會不會影響到企業(yè)的盈利,這樣的方式如何能持續(xù)發(fā)展可能也是需要考慮的問題。

DPU是數(shù)據(jù)中心繼CPU和GPU之后第三顆重要的算力芯片,作用在于卸載CPU部分算力并釋放到上層應用中,支持存儲、安全、服務質量管理等基礎設施層服務,幫助使用者獲得超高性價比的算力,有效克服通信延遲,提升數(shù)據(jù)安全水平。

火熱的DPU賽道

作為數(shù)據(jù)的“高速公路”,DPU正面向一個千億量級的市場,據(jù)研究預測,至2025年,僅中國的市場容量就將達到40億美元的規(guī)模。

在這個千億量級市場中,國際芯片巨頭如英偉達、英特爾、Marvell、博通等廠商,都在積極布局DPU產品研發(fā),而且英偉達、英特爾與博通三家企業(yè)占據(jù)了中國大部分市場份額。

過去幾年國內DPU市場可謂是瘋狂發(fā)展,創(chuàng)業(yè)企業(yè)快速推出產品,以期搶占市場,同時資本也在密集進入,包括芯啟源、中科馭數(shù)、云豹智能、星云智聯(lián)、大禹智芯、云脈芯聯(lián)、邊緣智芯、益思芯科技、青芯半導體等。

芯啟源在DPU/智能網卡領域,可提供從芯片、板卡到驅動軟件和全套云網的全棧解決方案,

產品Agilio可支持200萬個安全規(guī)則,并提供高達100Gb/s、28Mpps的吞吐量,同時僅消耗十分之一的計算資源就可提供可擴展的通用計算網絡功能。公司已獲得來自國內頭部運營商的多批智能網卡訂單,同時與各大服務器廠商、OTT、BAT等客戶已進行深入技術對接。

芯啟源在2021年就完成了Pre-A2/A3/A4多輪融資,每輪融資金額都是數(shù)億元,上個月再獲超億元戰(zhàn)略投資由國家集成電路產業(yè)基金旗下子基金上海超越摩爾領投,老股東允泰資本繼續(xù)堅定跟投,資金將用于下一代DPU產品研發(fā)和目前產品商業(yè)化推廣。

中科馭數(shù)自主研發(fā)了KPU芯片架構,打造了業(yè)界首顆擁有網絡數(shù)據(jù)庫一體化加速功能的DPU芯片和智能網卡系列產品和解決方案。目前在第一代產品基礎上,該公司正在研發(fā)的第二代DPU芯片K2已經完成設計和驗證工作,預計將于2022年第一季度投產流片。

中科馭數(shù)在2021年不足半年時間相繼完成兩輪融資,目前該公司已聯(lián)合交易所、多家頭部券商機構等合作伙伴進入金融計算行業(yè),持續(xù)融資后,還將面向數(shù)據(jù)中心、電信運營商等客戶類型,不斷推進DPU方案的應用落地,并與信創(chuàng)生態(tài)伙伴合作,在產品適配后進一步拓寬客戶渠道,逐漸幫助更多信創(chuàng)產業(yè)客戶、政府客戶等協(xié)助解決算力難題。

云豹智能成立于2020年,作為軟件定義DPU行業(yè)半導體公司,該公司已成功開發(fā)全功能云霄DPU網卡解決方案,全面支持裸金屬、虛擬機和容器云服務一體化,以及高性能2x25G網絡,提供彈性存儲、彈性網絡、虛擬化管理和安全加速等一站式解決方案。

今年年初,云豹智能與燧原科技達成戰(zhàn)略合作,依托雙方各自在DPU和AI計算領域的軟硬件優(yōu)勢,聯(lián)合開發(fā)大規(guī)模高性能AI算力平臺,為云端AI計算提供更高效的解決方案。

在融資方面,云豹智能于2021年4月完成天使輪融資,投資方包括騰訊投資、紅杉資本、耀途資本、中芯聚源、華業(yè)天成、正心谷資本等知名投資機構的投資。

星云智聯(lián)成立于2021年3月22日,專注于數(shù)據(jù)中心基礎互聯(lián)通信架構和DPU芯片研發(fā),成立僅一年時間,該公司便已經完成多輪融資,2021年4月、7月、8月分別完成天使輪、Pre-A輪、A輪融資,投資方包括高瓴創(chuàng)投、華登國際等,其中A輪由美團獨家投資,另外今年2月,該公司又完成新一輪戰(zhàn)略融資,由百度投資。

從上述幾家公司的情況可以看到,過去一兩年中,國內的DPU公司在推出產品,推進產品應用落地,同時資本也是相當熱衷于對DPU創(chuàng)業(yè)企業(yè)的投資,還可以看到在投資這些企業(yè)的機構中,還包括美團、百度、騰訊等互聯(lián)網企業(yè)。

DPU未來會如何走

在數(shù)據(jù)中心領域,DPU正推動著計算基礎架構的變革,以提供更高效的數(shù)據(jù)處理和計算解決方案。DPU行業(yè)市場規(guī)模正呈現(xiàn)穩(wěn)步增長的態(tài)勢,據(jù)統(tǒng)計,2020年全球DPU行業(yè)市場規(guī)模為29.5億美元,預計2025年將達到135.7億美元。

從中國行業(yè)市場規(guī)模來看,在未來兩年內將爆發(fā)式增長。有數(shù)據(jù)統(tǒng)計,2020年中國DPU行業(yè)市場規(guī)模為0.88億美元,預計到2025年將達到37.41億美元。

從目前的形勢來看,DPU可謂是兵家必爭之地,這也就是為什么除了國際傳統(tǒng)芯片巨頭正在積極布局之外,近年來涌現(xiàn)出數(shù)十家DPU創(chuàng)業(yè)企業(yè)的原因,同個大投資機構對于DPU賽道也是相當看好,此外作為使用方的互聯(lián)網企業(yè)也在通過投資入股的方式參與進來。

然而也存在一個問題,阿里巴巴集團研究員、阿里云彈性計算產品線負責人張獻濤此前對媒體表示,DPU芯片不適合走通用路線,因為對云廠商來說,DPU是軟件定義的計算架構,是一個軟硬件技術棧結合密切的工作,因此DPU適合以自研為主。他認為,做通用DPU的公司很難滿足云廠商的需求,未來的最好的歸宿可能是被收購。

不過如果云廠商真的需要自研DPU才更好,那么又會存在一個很大的問題,就是自研芯片本身就是一個耗時耗力的事情,在過去沒有足夠芯片人才和經驗積累的情況下,要想自研芯片難度將會相當大,可能幾年以后自研DPU芯片不理想,還影響對計算需求的滿足。

對于這些需求廠商來說收購或許是一條出路,不過建立更深度的合作也會是一個方式,這或許就是百度、美團這些企業(yè)都投資DPU創(chuàng)業(yè)企業(yè)的原因之一,不過對于DPU企業(yè)要將產品方案落地,需要跟客戶建立深層次,針對每家客戶做定制化方案,難以做到通用,那么人力精力的投入會不會影響到企業(yè)的盈利,這樣的方式如何能持續(xù)發(fā)展可能也是需要考慮的問題。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

英特爾

+關注

關注

61文章

10165瀏覽量

173914 -

DPU

+關注

關注

0文章

390瀏覽量

24688 -

英偉達

+關注

關注

22文章

3920瀏覽量

93095

發(fā)布評論請先 登錄

相關推薦

熱點推薦

第三屆NVIDIA DPU黑客松開啟報名

碰撞的絕佳機會。本次競賽采用開放式主題,參與者將通過 NVIDIA DOCA 軟件框架構建創(chuàng)新的加速應用程序,充分挖掘 NVIDIA BlueField DPU 在 AI、網絡、存儲和安全等領域的強大潛能。

DPU232—高度集成USB到UART橋接控制器 國產替代方案

DPU232是一款高度集成的USB到UART橋接控制器,提供了一種簡單的解決方案,可以使用最少的元器件和PCB空間,將RS232接口轉換為USB接口。DPU232包括一個USB2.0全速功能控制器

發(fā)表于 04-01 10:53

RISC-V的未來應走向何方

半導體行業(yè)正孜孜不倦地推動創(chuàng)新,在這個過程中,做出正確選擇,正成為芯片成功的關鍵因素。在眾多操作系統(tǒng)、編譯器、調試器和其他工具的選項中,開放的RISC-V指令集架構(ISA)正在加速普及。這種開放式ISA賦予了開發(fā)者更多自由,使其能夠以開源或商業(yè)資源為起點,打造專屬的定制處理器。

工業(yè)增材制造將走向何方

2025年,工業(yè)增材制造將走向何方?多位行業(yè)領袖在近日表達了對未來發(fā)展趨勢的研判,其中“謹慎的樂觀”成為主基調。經濟波動、成本壓力、應用場景拓展以及行業(yè)整合將是影響未來格局的關鍵因素。 經濟環(huán)境

在NVIDIA BlueField-3 DPU上運行WEKA客戶端的實際優(yōu)勢

WEKA是可擴展軟件定義數(shù)據(jù)平臺的先驅,NVIDIA 正在與其合作,將 WEKA 先進的數(shù)據(jù)平臺解決方案與功能強大的NVIDIA BlueField DPU相結合。

《金融街午餐會》年終特別節(jié)目——新質生產力大路演,“數(shù)據(jù)搬運高手”DPU如何打破AI時代算力瓶頸?

DPU

中科馭數(shù)(北京)科技有限公司

發(fā)布于 :2025年01月03日 11:16:23

開源能帶我們走向何方

開源大模型、開源數(shù)據(jù)庫、開源框架、開源硬件......近些年,這些詞匯不絕于耳。雷軍說,好的代碼像詩一樣優(yōu)美,自己大二時寫的代碼就已經開源,要跟全國的高手“過過招”“叫叫板”;英特爾副總裁李映博士以地球生物大爆發(fā)的關鍵期“寒武紀”來類比開源軟件的發(fā)展,認為開源是軟件生態(tài)開拓進取的原動力。

LIBS激光誘導擊穿光譜:未來將走向何方?

在科學分析與檢測的領域中,LIBS(激光誘導擊穿光譜)技術正逐漸成為一顆璀璨的明星。這項技術有著獨特的魅力和廣泛的應用前景,那么它的發(fā)展趨勢究竟是怎樣的呢?今天我們就來深入探討一下。 一、儀器小型化與便攜化趨勢 隨著技術的發(fā)展,LIBS儀器向著小型化和便攜化邁進是一個顯著的趨勢。在許多現(xiàn)場檢測場景中,如考古發(fā)掘現(xiàn)場、工業(yè)生產現(xiàn)場的快速質量檢測、環(huán)境監(jiān)測中的野外采樣點等,需要能夠快速、便捷地對樣品進行分析。小型化的

中科馭數(shù)分析DPU在云原生網絡與智算網絡中的實際應用

的探索與實踐”專題論壇,業(yè)內DPU專家們將討論焦點鎖定在了DPU在云原生網絡與智算網絡中的實際應用,深入探討了如何利用DPU技術解決計算系統(tǒng)級問題,進一步推動了

IaaS+on+DPU(IoD)+下一代高性能算力底座技術白皮書

的技術標準也在不斷完善。從此 DPU 不再是行業(yè)巨頭的“專享”技術,基礎設施與云計算相關產業(yè)參與者都在尋求一種簡單高效的方法,將 DPU 的優(yōu)勢運用到自身業(yè)務系統(tǒng)之中,例如 Red Hat

發(fā)表于 07-24 15:32

中科馭數(shù)CEO鄢貴海:從計算系統(tǒng)的三個視角重新審視DPU的核心價值

在信息技術日新月異的浪潮中,DPU正逐漸嶄露頭角。當前,DPU發(fā)展的核心驅動力來自于什么?DPU技術是否已經足夠成熟到廣泛應用?市場上頭部玩家參與到這一創(chuàng)新技術的市場角逐之中?在算力時代,DP

芯片軟件全上陣 DPU“全家桶”來了!中科馭數(shù)成功舉辦2024產品發(fā)布會

6月19日,中科馭數(shù)2024產品發(fā)布會在北京中關村展示中心正式舉辦。聚焦自研DPU核心技術,中科馭數(shù)重磅發(fā)布最新一代DPU芯片K2 Pro、軟件開發(fā)平臺HADOS、以及一系列針對數(shù)據(jù)中心基礎設施層

中科馭數(shù)發(fā)布高性能DPU芯片K2-Pro

在信息技術領域,每一次芯片技術的突破都代表著行業(yè)的一次飛躍。近日,DPU領域的領軍企業(yè)中科馭數(shù)宣布,成功研發(fā)并發(fā)布了其第三代DPU芯片——“K2-Pro”。這款芯片的發(fā)布,標志著中科馭數(shù)在DPU領域的技術實力達到了新的高度。

工商網監(jiān)

工商網監(jiān)

評論