") PK卓勝微、打入榮耀、獲5G高毛利!又一家射頻前端廠商將上市!

PK卓勝微、打入榮耀、獲5G高毛利!又一家射頻前端廠商將上市!

電子發(fā)燒友網(wǎng)報道(文/黃晶晶)提到國產(chǎn)射頻前端芯片廠商的上市企業(yè),我們大家熟知的是卓勝微。這兩年,在卓勝微之后飛驤科技、唯捷創(chuàng)芯、好達電子等公司也在奔赴資本市場。最近,唯捷創(chuàng)芯上會獲通過,即將登陸科創(chuàng)板。這是射頻前端國產(chǎn)芯片廠商的又一個好消息。

營收增長較快

2018年至2021年上半年以來,報告期內(nèi),唯捷創(chuàng)芯分別實現(xiàn)營業(yè)收入28,401.63 萬元、58,142.27 萬元、181,044.70萬元和170,189.18萬元,2018至2020年年均復合增長率達152.48%,產(chǎn)業(yè)化規(guī)模快速增長。不過,公司凈利率分別為-11.92%、-5.16%、-4.29%以及0.25%,偏低或為負,盈利能力相對偏弱。也就是說,唯捷創(chuàng)芯前三年處于虧損的情況。

針對凈利潤偏低或為負的情況,唯捷創(chuàng)芯表示在業(yè)務規(guī)模快速增長的情況下,公司期間費用也逐步增長,研發(fā)投入逐年加大。同時,公司因實施股權和股票期權激勵計劃,將于2021年至2024年逐年確認大額股份支付費用。若未來公司因產(chǎn)品競爭力降低、原材料及封裝測試采購單價上漲、產(chǎn)業(yè)鏈上下游供應鏈的不利變化等原因導致毛利金額降低,或公司無法合理控制其費用支出,均可能導致公司盈利能力下滑。

4G射頻功率放大器出貨量國內(nèi)第一

唯捷創(chuàng)芯是國內(nèi)最早一批從事射頻前端分立器件和模組研發(fā)、設計和銷售的集成電路設計企業(yè)。在射頻功率放大器分立器件和模組產(chǎn)品的細分領域,已具備較強的技術實力和競爭優(yōu)勢。2018年至2021年上半年以來,公司4G射頻功率放大器模組累計出貨超12億顆,5G射頻功率放大器模組累計出貨超過1億顆。根據(jù) CB Insights 發(fā)布的《中國芯片設計企業(yè)榜單 2020》,唯捷創(chuàng)芯的4G射頻功率放大器產(chǎn)品出貨量位居國內(nèi)廠商第一。

2020年初實現(xiàn)5G射頻功率放大器模組的量產(chǎn)銷售,并于2021年上半年實現(xiàn)接收端模組的量產(chǎn)銷售,快速推動新技術下的射頻前端產(chǎn)品面市。

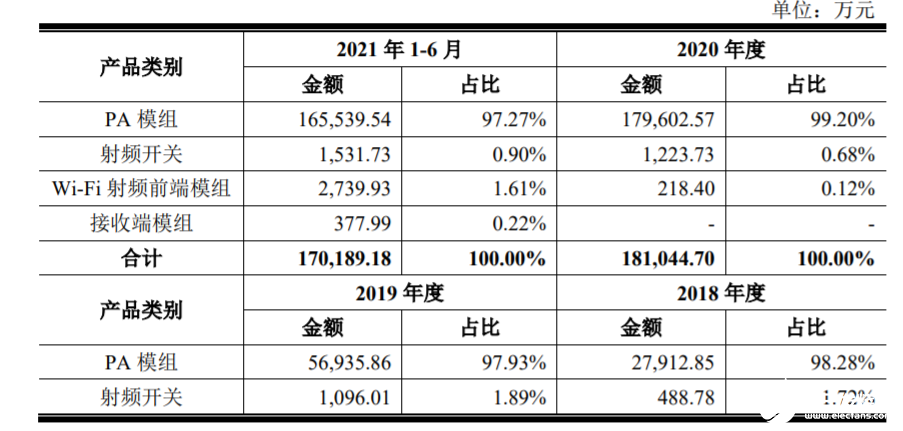

PA模組占總營收97.27%,5G PA占比PA模組超25%

從招股書中,我們可以看到唯捷創(chuàng)芯產(chǎn)品的整體毛利在26.61%,公司主要產(chǎn)品是PA模組、射頻開關、WIFI射頻前端模組和接收端模組這四大類。其中PA模組的營收占比97.27%。報告期內(nèi),唯捷創(chuàng)芯4G PA模組收入占比PA模組營收,分別為 92.16%、96.09%、88.59%和71.57%,是銷售收入的主要來源;2020年及2021 年1-6月,5G PA模組收入占比分別為10.54%和25.70%。

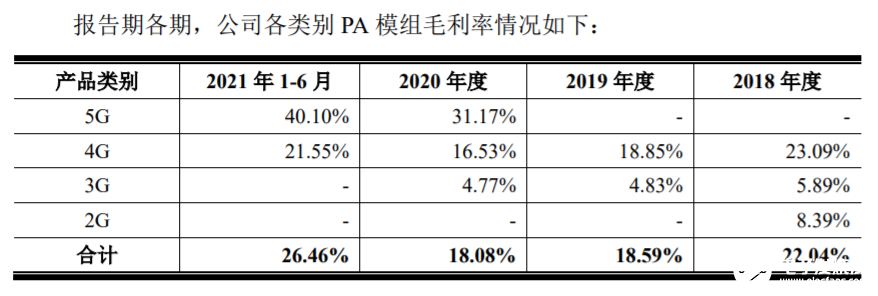

雖然整體毛利水平一般,但以各類別的PA模組毛利率來看,5G PA模組的毛利達到40.10%,處于較高水平,4G PA模組毛利只有21.55%。從集成度來看,高集成度PA模組毛利可達59.3%,低集成度的也可達53.81%,中集成度的只有24.09%的毛利。

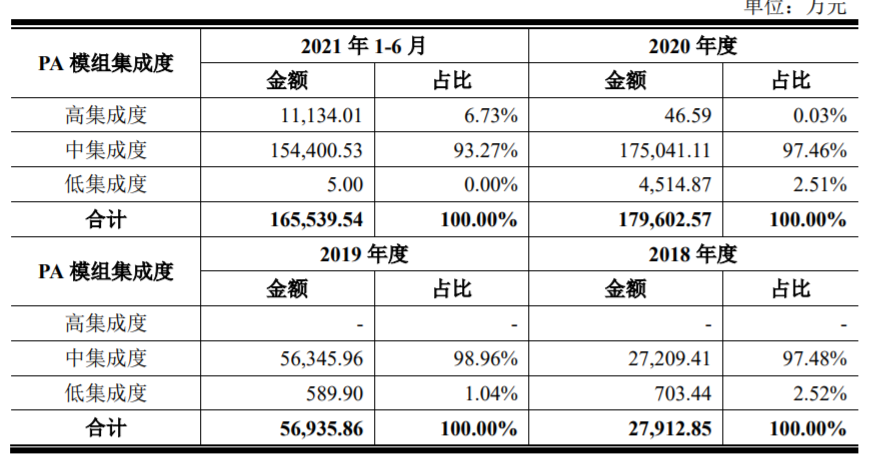

同時,唯捷創(chuàng)芯在毛利較高的高集成度和低集成度這兩類PA模組上面的營收占比并不高,主要集中在中集成度的營收,占比達93.27%。

但是高集成度PA模組在2021年上半年取得突破,在2018-2019這兩年還沒有開始出貨,2020年有少量出貨,營收占比僅0.03%,而到了2021年上半年營收占比達到6.73%。相信,高毛利的高集成度PA模組應該是其未來營收增長的動力。

唯捷創(chuàng)芯提到,隨著公司產(chǎn)品的進一步成熟及 5G商業(yè)化程度的提高,2021年公司5G型號PA模組銷售數(shù)量、銷售金額及占比均迅速升高;同時因當期公司高集成度產(chǎn)品PAMiF銷售收入和占比的升高,公司5G型號PA模組總體銷售單價上漲至6.01元/顆。

開拓高集成度PA模組

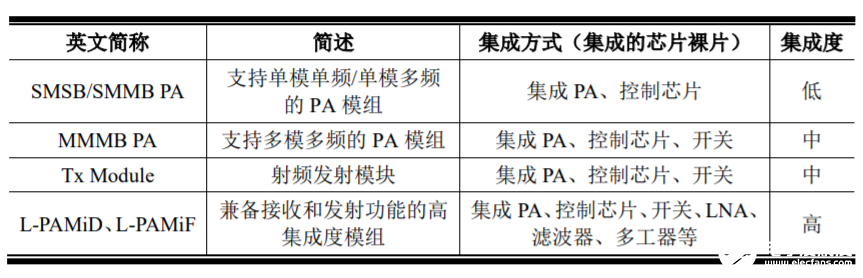

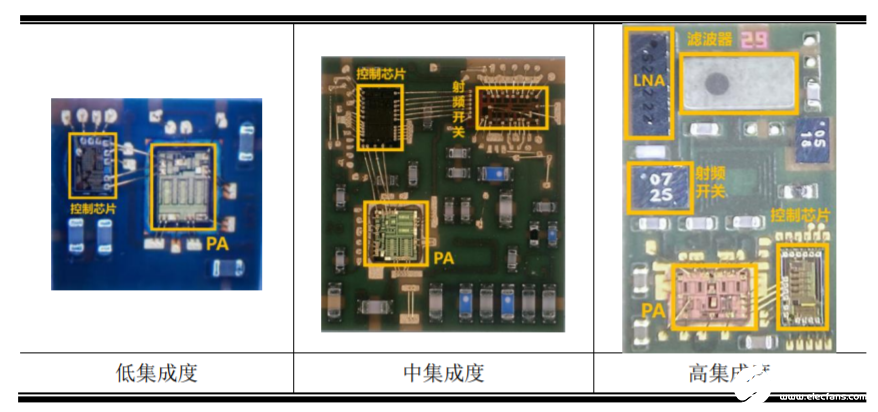

在智能手機等終端設備中,PA芯片通常與其他射頻前端芯片集成為模組產(chǎn)品進行應用。根據(jù)集成的芯片種類及數(shù)量,PA模組可分為低、中、高集成度的模組,唯捷銷售的PA產(chǎn)品均為PA模組,不存在單獨對外銷售PA芯片裸片。常見的集成多個芯片裸片的PA模組如下:

唯捷PA模組以MMMB PA和TxM中集成度的PA模組產(chǎn)品為主。 此外,公司已在高集成度的L-PAMiF等產(chǎn)品上實現(xiàn)了量產(chǎn)銷售。高集成度L-PAMiD模組處于向客戶送樣驗證階段。2021 年1-6月,公司高集成度PA模組開始向頭部手機廠商及ODM廠商批量出貨,銷售數(shù)量超過 1,000萬顆。

4G 時代,僅頭部手機廠商旗艦機可能采用高度集成PAMiD射頻前端解決方案。而在5G時代,L-PAMiD和L-PAMiF等更高集成度的射頻前端解決方案或將成為中高端手機的標配,進一步提高射頻前端企業(yè)中高端市場的準入門檻。

值得一提的是,唯捷在中低集成度PA模組方面自主完成芯片設計,僅SMD和高集成度模組中的LTCC濾波器屬于直接對外采購的配套器件,在L-PAMiF、L-PAMiD等集成濾波器的模組中,唯捷需向外部廠商采購濾波器、多工器進行集成。

因此,相較國際領先廠商,發(fā)行人在濾波器、多工器供應商產(chǎn)能保障、成本和部分超薄、 超小的高性能產(chǎn)品獲取等方面存在一定競爭劣勢。同時,Skyworks、Qorvo等領先廠商已量產(chǎn)迭代多款 DiFEM、PAMiD 等模組產(chǎn)品,5G智能手機對高集成度PA模組產(chǎn)品及架構方案的需求預計將逐步上升,唯捷將面臨更高的技術挑戰(zhàn)。而這一劣勢,應當是唯捷進行研發(fā)突破的方向之一。

2021年首次打入榮耀供應鏈

唯捷創(chuàng)芯于2018年度和2019年度進入小米、OPPO和vivo等頭部品牌廠商的供應商名單,并于2019年度開始逐漸向頭部廠商大規(guī)模供貨。維沃移動于 2020 年度成為公司前五大客戶;2021年采用直接供貨的方式向榮耀批量出貨,2021年1-6月榮耀成為公司前五大客戶。

2019年唯捷創(chuàng)芯開始向頭部手機廠商批量出貨,主要以中集成度 PA模組為主,銷售數(shù)量大幅增長至近2億顆。2020年度,中集成度 PA 模組銷售單價有所上漲,主要系公司當年推出了為5G兼容的3G/4G LTE/5G NR通信頻段的中集成度PA模組,因其支持的通信頻段更多等因素,其銷售單價相對較高。隨著產(chǎn)品競爭力的增強及市場需求的增加,其銷售數(shù)量保持快速增長趨勢。

2021年1-6月,中集成度PA模組銷售單價持續(xù)上漲,主要由于5G向下兼容PA模組產(chǎn)品的銷售占比進一步提升;同時,公司拓展了新的終端客戶榮耀。

PK卓勝微,情況如何?

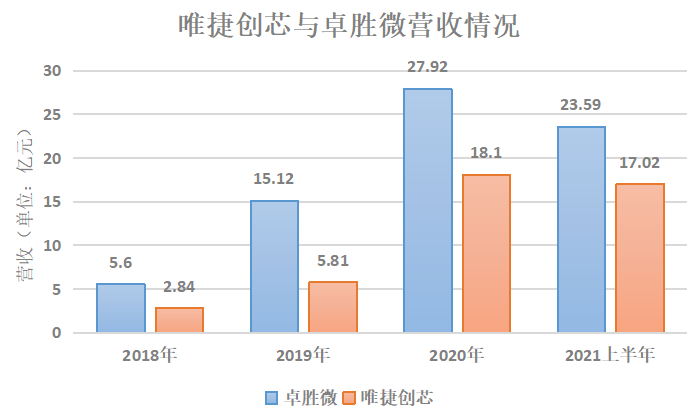

比較2018年到2021年上半年,唯捷創(chuàng)芯和卓勝微的營收,顯示出卓勝微保持領先。不過,2021年上半年兩家公司的營收相差最小。但在凈利潤方面,正如開頭所說的,唯捷創(chuàng)芯的凈利潤為負或者偏低。若相比于卓勝微的凈利潤,也會有所差距。

來源:公開資料,電子發(fā)燒友網(wǎng)制作

從主營產(chǎn)品來看,兩家廠商有所差別,卓勝微側重于射頻開關、低噪聲放大器等,而唯捷創(chuàng)芯主要業(yè)務是PA模組,不過,兩家公司都在開拓接收端模組市場。

來源:公開資料,電子發(fā)燒友網(wǎng)制作

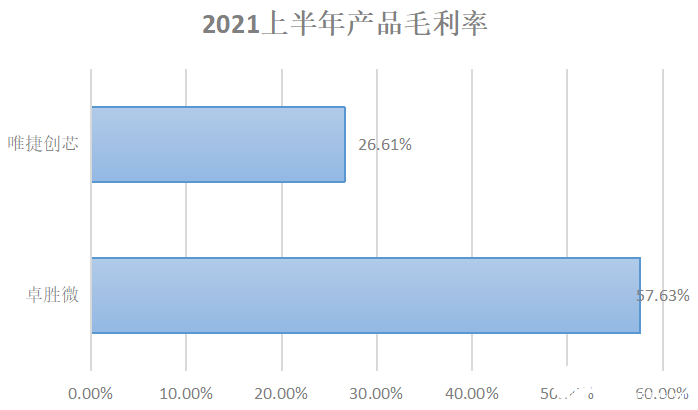

從2021年上半年的毛利率來看,卓勝微則遠超唯捷創(chuàng)芯,甚至相比其他同行,卓勝微的毛利率表現(xiàn)也是非常突出的。

來源:公開資料,電子發(fā)燒友網(wǎng)制作

為何卓勝微能保持如此高的毛利率呢?

據(jù)分析,一是起步早,卓勝微自2013年度開始為三星電子供應射頻開關,2015 年度開始陸續(xù)成為華為、小米、OPPO 和 vivo 等頭部品牌廠商的射頻前端芯片供應商。二是先發(fā)優(yōu)勢,卓勝微主營產(chǎn)品為射頻開關,為全球第五大射頻開關企業(yè)及國內(nèi)第一大射頻開關企業(yè)。憑借先發(fā)優(yōu)勢,卓勝微目前主要面對 Skyworks、Qorvo 等境外廠商的競爭,在國內(nèi)射頻開關市場擁有了較強的話語權,定價及盈利空間較好。三是,卓勝微射頻開關工藝單一且產(chǎn)量大,有利于成本管控。2020年度,卓勝微射頻芯片年產(chǎn)量已達68億顆。

如今,卓勝微主要產(chǎn)品從以射頻分立器件為主,產(chǎn)品形式主要包括射頻低噪聲放大器、射頻開關等,拓展到射頻模組產(chǎn)品。公司模組產(chǎn)品包括接收端模組產(chǎn)品LFEM、LNA BANK、DiFEM,以及WiFi連接模組產(chǎn)品,其中接收端射頻模組產(chǎn)品已于2020年在多家知名手機廠商實現(xiàn)量產(chǎn)并出貨,適用于5G通信制式的LDiFEM 產(chǎn)品(集成射頻低噪聲放大 器、射頻開關和濾波器),已在部分客戶實現(xiàn)量產(chǎn)出貨。同時,公司持續(xù)豐富適用于5G NR頻段的LFEM 產(chǎn)品組合,提高產(chǎn)品覆蓋度,優(yōu)化產(chǎn)品結構,夯實底層關鍵技術,為布局新產(chǎn)品奠定基礎。

另外,卓勝微投資建設的芯卓半導體產(chǎn)業(yè)化項目各棟主體結構已于2021年6月底順利封頂,計劃于年底前投入使用。該項目是為了建設SAW濾波器晶圓生產(chǎn)和射頻模組封裝測試生產(chǎn)線,提升公司在射頻SAW濾波器領域的整體工藝技術能力和模組量產(chǎn)能力,實現(xiàn)射頻SAW濾波器芯片和射頻模組的全產(chǎn)業(yè)鏈布局。

我們知道,射頻芯片大廠都青睞以IDM模式經(jīng)營,它有利于在技術、工藝、產(chǎn)能、利潤等方面實現(xiàn)自主把控,如今卓勝微也正是自建工廠進一步布局產(chǎn)業(yè),使得自身更有話語權、議價權。

反觀唯捷創(chuàng)芯,其PA模組定價受限于要結合評估美系廠商的價格,4G PA模組成熟產(chǎn)品單價還有所下降,而我們前面也分析了,5G PA模組的毛利率相對較高,在5G的推動下唯捷創(chuàng)芯有望提升5G PA模組的營收。從客戶端來看,唯捷創(chuàng)芯打入了榮耀供應鏈,就在這兩天,Canalys發(fā)布的中國智能手機市場第三季度出貨量報告顯示,榮耀超過小米躋身前三,市場份額回升到18%。若榮耀的市場份額繼續(xù)攀升,相應地唯捷創(chuàng)芯的供貨和營收也會增長。

小結:

根據(jù) Yole Development 的預測,2025年全球移動射頻前端市場規(guī)模有望達到254億美元。其中射頻功率放大器模組市場規(guī)模預計將達到89.31億美元,為射頻前端市場規(guī)模最大的細分產(chǎn)品領域;分立射頻開關和LNA市場規(guī)模預計將達到 16.12億美元,連接SoC芯片的市場規(guī)模預計將達到23.95億美元。

全球范圍內(nèi),2019年度,全球前五大射頻器件提供商占據(jù)了射頻前端市場份額的79%。即村田、Skyworks、博通、Qorvo和高通。2018年,Skyworks、Qorvo、Broadcom 占據(jù)了93%的全球PA市場份額。

針對國內(nèi)的射頻功率放大器領域,芯片廠商包括唯捷創(chuàng)芯、慧智微、紫光展銳、飛驤科技、昂瑞微等。此外,卓勝微、唯捷創(chuàng)芯、慧智微、飛驤科技、昂瑞微等均已推出部分5G射頻前端芯片產(chǎn)品。

唯捷創(chuàng)芯在射頻前端市場選擇了市場規(guī)模最大的細分領域,在產(chǎn)品方面注重高毛利5G PA模組的拓展,在客戶方面卡位了數(shù)家頭部企業(yè),綜合來看應當會有更好的成長表現(xiàn)。

-

射頻前端

+關注

關注

5文章

260瀏覽量

24732 -

模擬芯片

+關注

關注

8文章

648瀏覽量

51623 -

唯捷創(chuàng)芯

+關注

關注

0文章

10瀏覽量

3322

發(fā)布評論請先 登錄

860 – 930 MHz 高功率射頻前端模塊 skyworksinc

傳又一家MCU企業(yè)被收購

用于小型蜂窩無線電的 5G NR TDD 4T4R 射頻前端參考設計 skyworksinc

用于 4G 和 5G 應用的 Sky5? UHB 前端模塊 skyworksinc

用于 5G 應用的 Sky5? 前端模塊 skyworksinc

Sky5? 低、中、高頻段前端模塊,適用于 4G/5G 應用 skyworksinc

用于 4G 和 5G 應用的 Sky5? 前端模塊 skyworksinc

5G高端模組突圍!射頻黑馬沖刺科創(chuàng)板,拿下榮耀三年3.2億大單

EDA廠商廣立微獲評卓勝微2024年度優(yōu)秀供應商

高通X85 5G調(diào)制解調(diào)器及射頻系統(tǒng)發(fā)布

AI“神助攻”!又一家國產(chǎn)GPU廠商啟動IPO,數(shù)量增至5家

卓勝微發(fā)布股票發(fā)行計劃

一文了解5G射頻前端模組中的濾波器

射頻芯片企業(yè)前三季度業(yè)績PK:業(yè)績普降承壓前行,集成化、5G成為迭代關鍵

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論