") 中國集成電路封測行業(yè)銷售收入逐年增長,同比增長15.77%

中國集成電路封測行業(yè)銷售收入逐年增長,同比增長15.77%

隨著上游高附加值的芯片設(shè)計(jì)行業(yè)的加快發(fā)展,也更利于推進(jìn)處于產(chǎn)業(yè)鏈下游的集成電路測試行業(yè)發(fā)展。近年來,我國集成電路封裝測試業(yè)在逐年增長,2019年封測銷售額達(dá)2349.70億元,同比增長7.10%。

1、集成電路測試技術(shù)要求提升

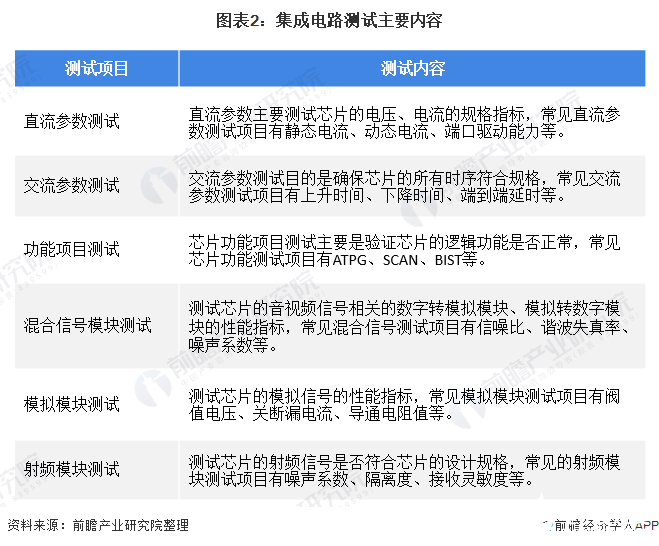

集成電路專業(yè)代工模式的出現(xiàn)造就了產(chǎn)業(yè)鏈的專業(yè)分工,專業(yè)測試在集成電路產(chǎn)業(yè)鏈中起著成本控制和保證品質(zhì)的關(guān)鍵作用。多PIN同測數(shù)是測試技術(shù)能力的標(biāo)志,對ATE測試設(shè)備和測試方案開發(fā)能力都提出更高要求,集成電路測試行業(yè)兼具資本投入大,人才和技術(shù)壁壘高的特點(diǎn)。集成電路測試行業(yè)的技術(shù)演進(jìn)隨著終端應(yīng)用領(lǐng)域的變革、晶圓和封裝工藝的發(fā)展而不斷進(jìn)步,國內(nèi)集成電路測試產(chǎn)業(yè)經(jīng)歷了以下三個發(fā)展階段:

隨著集成電路行業(yè)在國內(nèi)的快速發(fā)展,迫使專業(yè)測試加快發(fā)展,率先實(shí)現(xiàn)產(chǎn)能擴(kuò)張、建立技術(shù)優(yōu)勢的廠商先發(fā)優(yōu)勢明顯,有望通過規(guī)模和技術(shù)壁壘迅速拉開與競爭者的差距,迎來良好的發(fā)展契機(jī)。集成電路測試的主要內(nèi)容如下:

2、中國集成電路封測行業(yè)銷售收入逐年增長

中國自進(jìn)入21世紀(jì)以來,集成電路市場規(guī)模高速增長,國家在政策上給予大力支持,力圖將集成電路產(chǎn)業(yè)打造成具有自主核心競爭力的支柱產(chǎn)業(yè)。中國憑借其巨大的消費(fèi)電子市場、龐大的電子制造業(yè)基礎(chǔ)以及勞動力成本優(yōu)勢,吸引了全球集成電路公司在國內(nèi)投資。目前我國集成電路產(chǎn)業(yè)已經(jīng)初具規(guī)模,初步奠定了由芯片設(shè)計(jì)、晶圓制造、芯片封裝和集成電路測試四個主要環(huán)節(jié)及支撐配套產(chǎn)業(yè)構(gòu)成的產(chǎn)業(yè)鏈格局。

根據(jù)中國半導(dǎo)體行業(yè)協(xié)會統(tǒng)計(jì),中國集成電路行業(yè)2019年實(shí)現(xiàn)銷售收入為7562.30億元,同比增長15.77%。自2011年以來,中國集成電路行業(yè)銷售收入增速遠(yuǎn)高于全球平均水平。

注:2013、2014年收入增速為16.22%、20.21%。

在集成電路產(chǎn)業(yè)鏈中,分為芯片設(shè)計(jì)、晶圓制造、芯片封裝和集成電路測試,其中,集成電路封測是中國大陸發(fā)展最完善的板塊,技術(shù)能力與國際先進(jìn)水平比較接近,其中長電科技、通富微電和華天科技已進(jìn)入全球封測企業(yè)前十強(qiáng),技術(shù)上已基本實(shí)現(xiàn)進(jìn)口替代,但大部分的專業(yè)集成電路測試資源仍集中在臺灣地區(qū)及東南亞地區(qū)。

從總體市場結(jié)構(gòu)來看,芯片產(chǎn)業(yè)鏈中技術(shù)含量較高的芯片設(shè)計(jì)為我國集成電路第一大細(xì)分行業(yè),在2019年中國集成電路產(chǎn)值中芯片設(shè)計(jì)產(chǎn)值在三大行業(yè)中占比40.51%,晶圓制造和芯片封測占比分別為28.42%、31.07%,整體產(chǎn)業(yè)結(jié)構(gòu)趨于完善。

隨著上游高附加值的芯片設(shè)計(jì)行業(yè)的加快發(fā)展,也更利于推進(jìn)處于產(chǎn)業(yè)鏈下游的集成電路測試行業(yè)發(fā)展。近年來,我國集成電路封裝測試業(yè)在逐年增長,2019年封測銷售額達(dá)2349.70億元,同比增長7.10%。

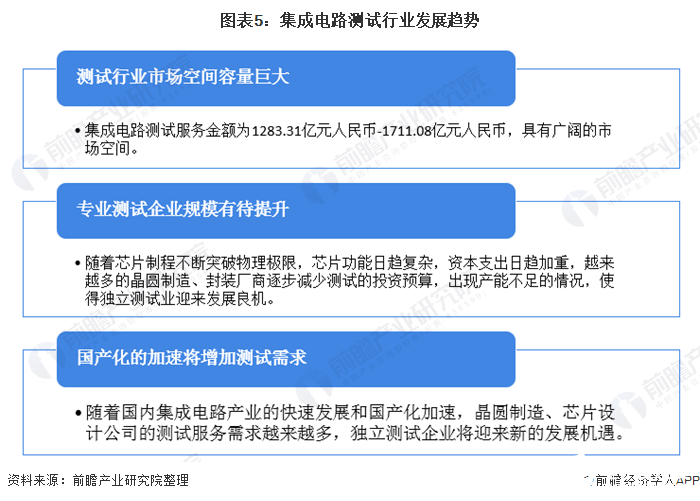

3、未來我國集成電路測試行業(yè)將呈以下發(fā)展趨勢:

——測試行業(yè)市場空間容量巨大

根據(jù)中國半導(dǎo)體行業(yè)協(xié)會的統(tǒng)計(jì),2019年中國集成電路設(shè)計(jì)業(yè)銷售額達(dá)到3063.50億元人民幣。根據(jù)臺灣工研院的統(tǒng)計(jì),“集成電路測試成本約占到IC設(shè)計(jì)營收的6%-8%”,據(jù)此推算集成電路測試行業(yè)的市場容量約為183.81億元-245.08億元。發(fā)行人2019年的營業(yè)收入為23201.34萬元,公司市場份額占比約為0.95%-1.26%,未來發(fā)展?jié)摿薮蟆?/p>

據(jù)海關(guān)總署統(tǒng)計(jì),2019年國內(nèi)進(jìn)口芯片3055.50億美元,據(jù)此推算該部分進(jìn)口芯片中,集成電路測試服務(wù)金額為1283.31億元人民幣-1711.08億元人民幣,具有廣闊的市場空間。

——專業(yè)測試企業(yè)規(guī)模有待提升

根據(jù)目前集成電路產(chǎn)業(yè)鏈情況,在獨(dú)立測試企業(yè)中,京元電子具有一定規(guī)模,而中國大陸?yīng)毩y試企業(yè)規(guī)模均較小,主要系測試行業(yè)屬于資金密集和技術(shù)密集型,需持續(xù)投入巨額資金和人才。

測試環(huán)節(jié)(CP和FT)分別處于晶圓制造和芯片封裝之后,由于產(chǎn)業(yè)鏈專業(yè)人才和核心技術(shù)各有不同,需要由不同的專業(yè)代工廠提供服務(wù),垂直整合的模式會制約集成電路產(chǎn)業(yè)的發(fā)展,從而凸顯獨(dú)立測試細(xì)分領(lǐng)域的地位。

目前,集成電路測試產(chǎn)能分布于晶圓制造、封裝廠商、獨(dú)立測試企業(yè)和IDM廠商。隨著芯片制程不斷突破物理極限,芯片功能日趨復(fù)雜,資本支出日趨加重,越來越多的晶圓制造、封裝廠商逐步減少測試的投資預(yù)算,出現(xiàn)產(chǎn)能不足的情況,使得獨(dú)立測試業(yè)迎來發(fā)展良機(jī)。

——國產(chǎn)化的加速將增加測試需求

①大陸晶圓制造加大投資力度,產(chǎn)能快速擴(kuò)張受益于集成電路產(chǎn)業(yè)加速向大陸轉(zhuǎn)移的趨勢,大陸作為全球最大的集成電路終端產(chǎn)品消費(fèi)市場和制造基地,晶圓制造產(chǎn)能不斷向大陸轉(zhuǎn)移,諸如臺積電、中芯國際、華虹宏力、長江存儲等企業(yè)在中國大陸大力投資建廠。

②大陸芯片設(shè)計(jì)公司迎來大發(fā)展時代,測試需求隨之增長根據(jù)中國半導(dǎo)體行業(yè)協(xié)會IC設(shè)計(jì)分會的統(tǒng)計(jì),截至2019年11月,中國大陸芯片設(shè)計(jì)公司達(dá)到1780家,芯片設(shè)計(jì)行業(yè)2019年的銷售額為3063.5億元,相比2018年增長了21.60%。

芯片設(shè)計(jì)公司的快速增長,使得芯片測試的市場需求隨之增長。隨著國內(nèi)集成電路產(chǎn)業(yè)的快速發(fā)展和國產(chǎn)化加速,晶圓制造、芯片設(shè)計(jì)公司的測試服務(wù)需求越來越多,獨(dú)立測試企業(yè)將迎來新的發(fā)展機(jī)遇。

責(zé)任編輯:gt

-

芯片

+關(guān)注

關(guān)注

459文章

52433瀏覽量

439787 -

集成電路

+關(guān)注

關(guān)注

5422文章

12028瀏覽量

368159 -

測試

+關(guān)注

關(guān)注

8文章

5681瀏覽量

128722

發(fā)布評論請先 登錄

芯干線科技上半年銷售額同比增長265%

2024年深圳集成電路產(chǎn)業(yè)營收達(dá)2839.6億 同比增長32.9%

長電科技2025年一季度營收同比增長36.4%并創(chuàng)同期新高,歸母凈利潤同比增長50.4%

中國前兩月電信收入達(dá)2950億 同比增長0.9%

中國電信公布2024全年凈利潤 中國電信2024年凈利潤330億 同比增長8.4%

中國移動披露2024年年報(bào) 營運(yùn)收入達(dá)1.04萬億同比增長3.1%

美洲地區(qū)半導(dǎo)體銷售額同比增長 50.7%

芯聯(lián)集成:營收達(dá)65億元同比增長22.25%,2025年MEMS業(yè)務(wù)將顯著增長

中國11月集成電路產(chǎn)量增長放緩

中國貨物貿(mào)易進(jìn)出口總值增長,集成電路和汽車出口表現(xiàn)突出!

嘉楠科技2024年Q3財(cái)報(bào):收入同比增長高達(dá)120.9%

全球半導(dǎo)體7月銷售額達(dá)513億美元,同比增長18.7%

華為2024年上半年業(yè)績,銷售收入同比增34.3%

2024年上半年,中國消費(fèi)級監(jiān)控?cái)z像頭同比增長9.2%

集成電路產(chǎn)業(yè)強(qiáng)勁增長:上半年我國產(chǎn)量飆升28.9%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論