智能音箱市場出貨量遭遇滑坡 同比下降14.7%

智能音箱市場出貨量遭遇滑坡 同比下降14.7%

2020年以來,發展5年、被互聯網大廠寄予厚望的智能音箱,似乎要黃了。

數據顯示,上半年出貨量為1966.9萬臺,同比下降14.8%。進入三季度,疫情趨于穩定,然而出貨量下滑的狀況依舊沒有好轉,第三季度智能音箱市場出貨量約829萬臺,同比下降14.7%。

同時,品類迭代也大幅跳水。

2019年,百度旗下的小度科技就發布了包括小度在家、小度智能屏在內的五款智能音箱產品,而2020年其推出的品類數量僅為兩款;小米旗下的小愛同學也出現了類似情況。

智能音箱自誕生以來一直走補貼硬件之路,2020年這一情況依舊未得到改善,行業馬太效應也因此加劇。但廠商也經過多重轉型,開始集體走上生態服務路線。

從技術方面來講,目前很多智能音箱產品仍被消費者吐槽為“人工智障”,但市場也出現了多種形態;受疫情期間在線教育快速發展的影響,屏幕音箱出貨量仍處于高速增長趨勢。

就此,藍鯨TMT 齊智穎和書樂進行了一番交流,貧道以為:

智能音箱經過階段性的爆發之后,從技術層面來講并未有實質性的迭代,音效也不能和高端音箱相提并論,內容上也存在一定的瓶頸,用戶體驗感不強。

簡單來說,有兩大方面的智障:

一是內容體驗上的智障。

智能音箱目前僅僅是比過去的盒式錄音機,節約了尋找內容的時間。

然而,這其實只能定義為互聯網音箱,而非智能的呈現。

真的智能,需要能夠根據用戶的選擇習慣,逐步生成個性化的內容推薦服務和精準的、甚至是偶遇式樣的意外內容驚喜。

顯然,目前智能音箱要么做不好而不做,要么就是提供了“驚嚇”。

二是拓展服務上的智障。

廠商生產智能音箱的目的是希望其成為一個智能中樞,連接智能家居設備,但目前來講這一想法并未實現。

除去智能家居產品品牌太雜,單一音箱只能并聯自家生態鏈上產品這一客觀原因外,智能音箱并不能讓家居變得更智能,也是一個重要的槽點。

早年家,智能電視盒子之所以大行其道,就在于其完成了一個改變:讓當時絕大多數家庭里的普通電視機,在最小的代價下成為了智能電視,完成了智能化。

顯然,智能音箱對與傳統家電,沒有智能升級的功效,僅僅只能對部分智能產品通用,而且所謂連接,也僅僅是可語音開關罷了。

對于未來,智能音箱依然大有可為,而關鍵的突破點就在于突破智障。

廠商可以就智能音箱的內容與連接方面去完善智能音箱的功能。

在內容方面,可以設置更多的內容推薦,利用人工智能幫助用戶定制意想不到但是又契合用戶需求的內容。

在連接方面,廠商需要去思考怎么將非智能的設備通過智能音箱的連接變得智能化。

否則,這個不智能的智能家居中樞,或許就將成為歷史的陳列品。

編輯:hfy

-

智能家居

+關注

關注

1933文章

9745瀏覽量

189524 -

智能音箱

+關注

關注

31文章

1787瀏覽量

79510

發布評論請先 登錄

全球手機出貨量報告出爐 小米位列第三市場份額達到14.1%

2024年全球硅晶圓出貨量同比下降2.7%

中國平板電腦市場2024年出貨量增長4.3%

智能手機市場穩步復蘇,2024年出貨量增長顯著

2024年TCL電視全球出貨量同比增長14.8%

2024年全球PC出貨量同比增長2.6%

全球VR頭顯出貨量連續下滑,AR+AI智能眼鏡蓄勢待發

2024全球智能手機出貨量上升 預計12.2億臺同比上升6%

8月全球智能手機出貨量增長 緩慢復蘇

華為穿戴上半年出貨量第一

華為2024年二季度領跑全球及中國腕戴設備市場,雙獲出貨量第一

2024年第二季度中國平板電腦市場出貨量達到720萬臺

顯卡市場出現低迷,出貨量環比和同比均出現下降

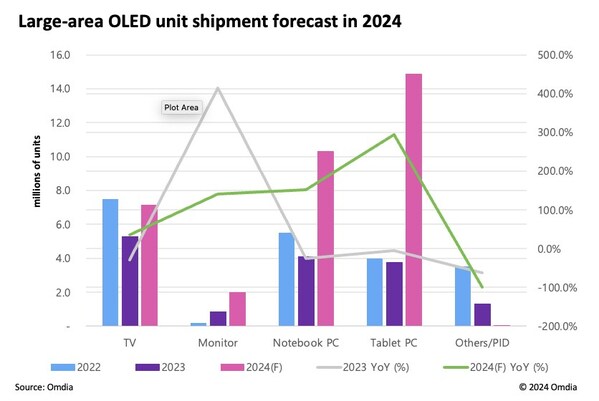

Omdia預測,在平板和筆記本OLED的帶動下,2024年大尺寸OLED出貨量同比增長124.6%

工商網監

工商網監

評論