") 全球及歐洲的AR/VR支出增長將在2020年出現下降

全球及歐洲的AR/VR支出增長將在2020年出現下降

根據6月份的《IDC全球增強與虛擬現實支出指南》,與COVID-19新冠肺炎之前的預測情景相比,全球及歐洲的AR/VR支出增長將在2020年出現下降。信息技術支出的顯著減少以及疫情導致的經濟衰退致使全球AR/VR支出放緩至107億美元,較2019年的79億美元增長35.3%。但長期前景依然樂觀,IDC估計,全球AR/VR支出在2019-2024年期間的五年復合年增長率(CAGR)為76.9%,到2024年將達到1369億美元。

IDC消費者洞察與分析研究總監(jiān)馬庫斯·托奇壓(Marcus Torchia)表示:“最新發(fā)布的AR/VR支出指南針對COVID-19新冠肺炎的影響進行了調整。供應鏈中斷,商店關門,以及延遲的企業(yè)實施給2021年的短期前景蒙上了陰影。但AR/VR的長期增長機會可能會更加強勁。遠程工作要求,非接觸式業(yè)務流程,擴展會議場所和虛擬社交聚會將會令AR和VR技術的預期需求有所上升。”

歐洲約占全球AR/VR支出的15%,預計2020年歐洲支出將達到16億美元。歐洲是受疫情影響最嚴重的地區(qū)之一,2020年AR/VR支出比疫情前減少了58%,而全球平均減少了43%。

IDC歐洲消費者洞察與分析高級分析師朱利亞·卡羅塞拉(Giulia Carosella)指出:疫情和相關遏制措施正在嚴重影響歐洲經濟,預計2020年歐洲GDP將下降8%,然后在2021年反彈。對于零售等受到高度影響的垂直行業(yè),對現金流的強烈關注導致了大規(guī)模AR/VR部署的推遲。但在其他領域,由于投資回報率優(yōu)化,以及生產率和效率的提高,在一切皆可遠程(remote everything)的數字軌道引領下,人們對AR和VR的興趣將繼續(xù)提高。

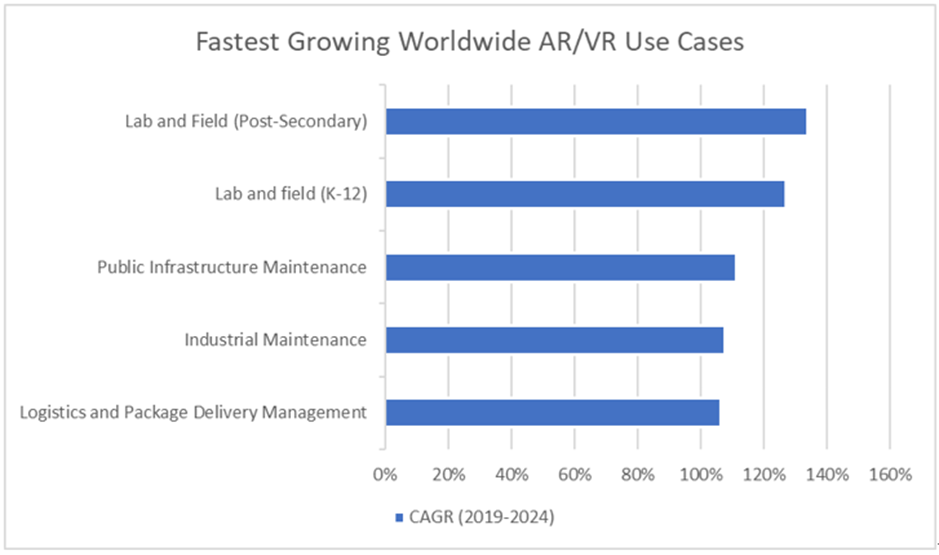

疫情影響和相關開支削減在不同行業(yè)各不相同。到2020年,商業(yè)用例將占AR/VR總支出的近一半,主要包括虛擬現實培訓(13億美元)和增強現實工業(yè)維護(3.757億美元)。對于2019-2024年的AR/VR用例支出,IDC預計增長最快的是實驗室和現場用例(K12以后,復合年增長率133.9%)、實驗室和現場(K-12,復合年增長率127.0%),以及公共基礎設施維護(復合年增長率111.4%)。在消費者方面,消費將由兩大用例主導:VR游戲(30億美元)和VR影音(12億美元)。

圖源:IDC

IDC消費者洞察與分析研究經理史黛西·蘇霍(Stacey Soohoo)說到:“COVID-19新冠肺炎引起了人們思維方式的轉變。由于有如此多的員工進行遠程工作,增強現實和虛擬現實正成為與消費者接觸,推動企業(yè)內部和跨組織協(xié)作流程的必要工具。不出所料,諸如零售業(yè)這樣的面對面行業(yè)業(yè)績將受到最大的負面影響,其他包括教育,離散制造業(yè)和流程式制造業(yè)。盡管增長略有下降,但隨著零售商將重心從銷售產品轉向創(chuàng)造個性化的沉浸式消費者體驗,對創(chuàng)新技術的需求依然在上升。在其他方面,企業(yè)正專注于知識獲取和知識傳授,并在確保安全的前提下令一線員工的工作更高效、更具協(xié)作性。”

盡管明年歐洲的商業(yè)AR/VR支出預計將超過消費者支出,但后者依然會在2020年引領市場。VR游戲和VR影音將占這一細分市場的一半以上。在AR方面,最嚴重的收縮影響預計將出現在零售業(yè)和傳媒業(yè),但金融業(yè)同樣會受到沖擊。2020年最具韌性的預計是醫(yī)療保健和政府部門,因為社會距離合規(guī)性監(jiān)測,解剖診斷和應急響應將出現增長。由于預計工業(yè)AR/VR解決方案需求量較大,工業(yè)維護將是增長最快的用例。在VR方面,在家庭娛樂需求的推動下,2020年消費者支出將最具韌性。遠程培訓和協(xié)作同樣會維持商業(yè)領域的需求。在歐洲,培訓和工業(yè)維護將是AR/VR的主要商業(yè)應用,合計占比約46.3%。

VR解決方案支出在一開始將高于AR解決方案。但AR硬件、軟件和服務支出正在強勢增長(復合年增長率為184.5%),并在預測結束時推動AR總體支出遠遠超過VR。在整個預測期間,硬件將占AR/VR總開支的近75%,其次是軟件和服務。

在歐洲,預計硬件在2020年將成為最大的技術類別,市場份額超過60%。軟件支出將保持第二大份額。AR/VR服務相關支出在未來幾年保持最低份額(低于10%),但增長最快(復合年增長率為126.2%),這主要是受咨詢服務和系統(tǒng)集成的推動。

從類型角度來看,VR解決方案在2020年將占據最大的支出份額,達到70%以上。但由于需求增長和各AR技術細分的強勁增長(復合年增長率176.8%),到預測結束時,AR支出將超過VR。

IDC歐洲消費者洞察與分析公司高級研究分析師盧博米爾·季米特洛夫(Lubomir Dimitrov)表示:“由于疫情影響,AR和VR投資已經放緩,這要求公司重新審視自己的路線圖。但隨著企業(yè)在復蘇道路上取得進展,AR/VR的支出將迅速增加,并著重放在能夠為歐洲企業(yè)帶來明顯好處的定向投資方面,包括解決與疫情相關的眾多挑戰(zhàn)的能力。”

-

Ar

+關注

關注

25文章

5155瀏覽量

172646 -

vr

+關注

關注

34文章

9675瀏覽量

152654 -

VR游戲

+關注

關注

1文章

217瀏覽量

36879

原文標題:疫情致全球AR/VR市場規(guī)模增長在2020年出現下降,但長期前景依然樂觀

文章出處:【微信號:KingseeAR,微信公眾號:AR工業(yè)應用】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

國內AI眼鏡Q1出貨飆升116%,支付革新開啟增長新賽道

2024年中國消費級XR市場發(fā)展總結

2025年中國芯片制造設備采購量預計下降

2024年全球PC出貨量溫和增長

全球VR頭顯出貨量連續(xù)下滑,AR+AI智能眼鏡蓄勢待發(fā)

ADS1259 SPI連續(xù)讀模式下突然中斷,突然不出現下降沿了,是什么原因?

2024年全球芯片市場將增長18.8%

LG新能源削減支出,增長預期保守

AppsFlyer:應用拉新廣告支出上漲,推動頭部媒體渠道重現增長

2024年全球游戲用戶支出規(guī)模為1650億美元

SEMI報告:未來三年全球半導體行業(yè)計劃在300mm晶圓廠設備上投資4000億美元

工商網監(jiān)

工商網監(jiān)

評論