") 2019年全球半導(dǎo)體材料市場(chǎng)營收521億美元,大陸同比增長1.9%

2019年全球半導(dǎo)體材料市場(chǎng)營收521億美元,大陸同比增長1.9%

半導(dǎo)體材料是半導(dǎo)體產(chǎn)業(yè)發(fā)展的基礎(chǔ),它融合了當(dāng)代眾多學(xué)科的先進(jìn)成果,在半導(dǎo)體制造技術(shù)不斷升級(jí)和產(chǎn)業(yè)的持續(xù)創(chuàng)新發(fā)展中扮演著重要角色。4月1日據(jù)國際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)SEMI最新半導(dǎo)體材料市場(chǎng)報(bào)告(Materials Market Data Subscription, MMDS)指出,2019年全球半導(dǎo)體材料市場(chǎng)營收為521億美元,較上一年相比略微下降1.1%。其中,中國大陸地區(qū)營收達(dá)88.6億美元,同比增長1.9%,也是全球唯一出現(xiàn)增長的材料市場(chǎng)。

數(shù)據(jù)顯示,全球晶圓制造材料從330億美元降至328億美元,微幅減少0.4%,晶圓制造材料、制程化學(xué)品、濺鍍靶材與CMP的銷售金額較2018年下降2%;去年,封裝材料營收下滑2.3%,由197億美元降至192億美元;去年只有基板與其他封裝材料這兩個(gè)類別的營收實(shí)現(xiàn)了增長。

2018——2019各地區(qū)半導(dǎo)體材料市場(chǎng)規(guī)模 (單位:10億美元)

中國臺(tái)灣地區(qū)身為全球晶圓代工和先進(jìn)封裝基地的重鎮(zhèn),已連續(xù)第10年蟬聯(lián)全球最大半導(dǎo)體材料消費(fèi)地區(qū),總金額達(dá)113億美元。此外,韓國仍維持排名第2位,中國大陸地區(qū)以營收達(dá)88.6億美元排名第3,同比增長1.9%,同時(shí)是2019年唯一成長的材料市場(chǎng)。其他地區(qū)的材料營收持平或呈個(gè)位數(shù)下跌。

可見,在全球半導(dǎo)體材料消費(fèi)市場(chǎng),中國臺(tái)灣存量排第一,而大陸的增量排第一。

中國半導(dǎo)體材料市場(chǎng):部分中高端領(lǐng)域取得可喜突破

據(jù)中國電子材料行業(yè)協(xié)會(huì)統(tǒng)計(jì),2019年中國半導(dǎo)體材料市場(chǎng)規(guī)模81.90億美元,同比2018年的84.92億美元下降3.56%,其中晶圓制造材料市場(chǎng)規(guī)模27.62億美元,同比2018年的28.17億美元下降1.95%;封裝材料市場(chǎng)規(guī)模54.28億美元,同比2018年的56.75億美元下降4.35%。

2019年7月22日,科創(chuàng)板首批公司上市。安集微電子作為國內(nèi)CMP拋光液龍頭,成為首批登陸科創(chuàng)板的25家企業(yè)之一,久日新材、華特氣體、神工股份等緊隨其后,成功登陸科創(chuàng)板,與此同時(shí),正帆科技、格林達(dá)等半導(dǎo)體材料企業(yè)在登陸資本市場(chǎng)的進(jìn)程中進(jìn)展順利,有望在新的一年迎來里程碑,拓寬了各企業(yè)的融資渠道,也為行業(yè)整體發(fā)展注入新的保障。

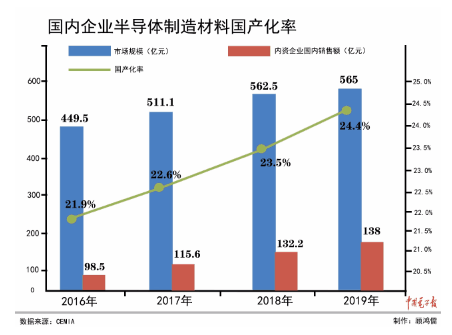

綜合各領(lǐng)域來看,部分領(lǐng)域已實(shí)現(xiàn)自產(chǎn)自銷,靶材、電子特氣、CMP拋光材料等細(xì)分產(chǎn)品已經(jīng)取得較大突破,部分產(chǎn)品技術(shù)標(biāo)準(zhǔn)達(dá)到國際一流水平,本土產(chǎn)線已基本實(shí)現(xiàn)中大批量供貨。2019年我國半導(dǎo)體材料生產(chǎn)企業(yè)用于國內(nèi)半導(dǎo)體晶圓加工領(lǐng)域的銷售額達(dá)138億元,同比增長4.4%。整體國產(chǎn)化率提高到24.4%,充分顯示了近年來企業(yè)綜合實(shí)力的提升。

硅片方面,2019年國內(nèi)市場(chǎng)規(guī)模8.12億美元,同比增長1.63%。作為半導(dǎo)體材料中成本占比最高的材料,國內(nèi)12/8英寸硅片企業(yè)已超過16家,擬在建產(chǎn)線迭出,2019年各主要產(chǎn)線穩(wěn)步推進(jìn)。衢州金瑞泓成功拉制出擁有完全自主知識(shí)產(chǎn)權(quán)的量產(chǎn)型集成電路用12英寸硅單晶棒;中環(huán)領(lǐng)先12英寸硅片廠房安裝了第一套設(shè)備;徐州鑫晶半導(dǎo)體12英寸大硅片長晶產(chǎn)線試產(chǎn)成功,并陸續(xù)向國內(nèi)和德國等多家客戶發(fā)送試驗(yàn)樣片;業(yè)界普遍關(guān)注的上海新昇28nm邏輯、3D-NAND存儲(chǔ)正片通過了長江存儲(chǔ)的認(rèn)證;有研科技集團(tuán)與德州市政府、日本RST公司等共同簽約,建設(shè)年產(chǎn)360萬片的12英寸硅片產(chǎn)業(yè)化項(xiàng)目。盡管各企業(yè)小而分散,但大硅片真正實(shí)現(xiàn)國產(chǎn)化前景可期。

光掩膜方面,與旺盛的需求形成反差的是國內(nèi)高端掩模保障能力不足,大量訂單流向海外。目前,半導(dǎo)體用光掩膜國產(chǎn)化率不足1%。內(nèi)資企業(yè)中真正從事半導(dǎo)體用光掩模生產(chǎn)的僅有無錫中微,研究機(jī)構(gòu)有中科院微電子所及中國電科13所、24所、47所和55所等,過去一年里,行業(yè)取得的實(shí)質(zhì)性突破較少。

光刻膠方面,目前國內(nèi)集成電路用i線光刻膠國產(chǎn)化率10%左右,集成電路用KrF光刻膠國產(chǎn)化率不足1%,ArF干式光刻膠、ArFi光刻膠全部依賴進(jìn)口。2019年,南大光電設(shè)立光刻膠事業(yè)部,并成立了全資子公司“寧波南大光電材料有限公司”,全力推進(jìn)“ArF光刻膠開發(fā)和產(chǎn)業(yè)化項(xiàng)目”落地實(shí)施;同時(shí)與寧波經(jīng)濟(jì)技術(shù)開發(fā)區(qū)管理委員會(huì)簽署了《投資協(xié)議書》,擬投資開發(fā)高端集成電路制造用各種先進(jìn)光刻膠材料以及配套原材料和底部抗反射層等高純配套材料,形成規(guī)模化生產(chǎn)能力,建立配套完整的國產(chǎn)光刻膠產(chǎn)業(yè)鏈。上海新陽248nm光刻膠配套的光刻機(jī)已完成廠內(nèi)安裝開始調(diào)試,193nm光刻膠配套的光刻機(jī)也已到貨。經(jīng)過近三年的研發(fā),關(guān)鍵技術(shù)已有重大突破,已從實(shí)驗(yàn)室研發(fā)轉(zhuǎn)向產(chǎn)業(yè)研發(fā)。

濕化學(xué)品方面,目前半導(dǎo)體領(lǐng)域整體國產(chǎn)化率23%左右。2019年,興發(fā)集團(tuán)控股子公司湖北興福電子材料有限公司技術(shù)創(chuàng)新取得重大突破,電子級(jí)磷酸順利通過了中芯國際12英寸28nm先進(jìn)制程工藝的驗(yàn)證測(cè)試,開啟了對(duì)中芯國際先進(jìn)制程Fab端的全面供應(yīng)。此外,長江存儲(chǔ)、廈門聯(lián)芯等先進(jìn)12英寸Fab也開啟了驗(yàn)證測(cè)試。多氟多抓住日韓貿(mào)易戰(zhàn)機(jī)會(huì),電子級(jí)氫氟酸穩(wěn)定批量出口韓國高端半導(dǎo)體制造企業(yè),進(jìn)入韓國兩大半導(dǎo)體公司的供應(yīng)鏈中,被最終應(yīng)用在3D-NAND和 DRAM的工藝制程中,使電子級(jí)氫氟酸產(chǎn)品打開國門走向世界。

電子特氣方面,目前我國半導(dǎo)體用電子特氣的整體國產(chǎn)化率約為30%。2019年,華特氣體激光準(zhǔn)分子混合氣國內(nèi)大規(guī)模起量應(yīng)用,同時(shí)進(jìn)軍海外市場(chǎng);金宏氣體TEOS研發(fā)確定重點(diǎn)進(jìn)展,即將投放市場(chǎng);綠菱高純電子級(jí)四氟化硅質(zhì)量穩(wěn)步提升,國內(nèi)市場(chǎng)份額逐步提高;博純股份氧硫化碳研發(fā)成功;南大光電與雅克科技加大了前驅(qū)體研發(fā)力度。此外,中船七一八所也加大了新含鎢制劑的研制。

CMP拋光材料方面,安集微電子的后道Cu/Barrier拋光液技術(shù)水平與國內(nèi)領(lǐng)先集成電路生產(chǎn)商同步,TSV拋光液在國際和國內(nèi)均在領(lǐng)先水平,這幾類拋光液2019年在14nm節(jié)點(diǎn)上實(shí)現(xiàn)小規(guī)模量產(chǎn)。鼎龍股份不僅完善了自身的CMP拋光墊型號(hào),從成熟制程到先進(jìn)制程完成全覆蓋,而且進(jìn)入了長江存儲(chǔ)供應(yīng)鏈,大部分產(chǎn)品均在晶圓廠進(jìn)行驗(yàn)證和測(cè)試。

靶材方面,江豐電子已成功突破半導(dǎo)體7nm技術(shù)節(jié)點(diǎn)用Al、Ti、Ta、Cu系列靶材核心技術(shù)并實(shí)現(xiàn)量產(chǎn)應(yīng)用,5nm技術(shù)節(jié)點(diǎn)的研發(fā)工作穩(wěn)步進(jìn)行中。有研億金持續(xù)推進(jìn)實(shí)現(xiàn)納米邏輯器件和存儲(chǔ)器件制備用貴金屬及其合金相關(guān)靶材的開發(fā)與使用。

先進(jìn)封裝材料方面,高端承載類材料蝕刻引線框架與封裝基板、線路連接類材料鍵合絲與焊料、塑封材料環(huán)氧塑封料與底部填充料等仍高度依賴進(jìn)口,2019年國內(nèi)企業(yè)主要在中低端領(lǐng)域有所突破,高端領(lǐng)域個(gè)別品種實(shí)現(xiàn)攻關(guān)。

不確定因素增加

目前,國內(nèi)半導(dǎo)體材料總體上形成了以龍頭企業(yè)為載體,平臺(tái)配合推進(jìn)驗(yàn)證的能力,具備了一定的產(chǎn)業(yè)基礎(chǔ)、技術(shù)積淀,以及人才儲(chǔ)備,部分細(xì)分材料領(lǐng)域緊追國際水平。但是,先進(jìn)技術(shù)節(jié)點(diǎn)材料市場(chǎng)整體仍被國外壟斷,國產(chǎn)材料突破較少,關(guān)鍵環(huán)節(jié)核心材料空白,影響了整個(gè)產(chǎn)業(yè)安全。

半導(dǎo)體產(chǎn)業(yè)加速向中國大陸轉(zhuǎn)移,中國正成為主要承接地,2020年業(yè)界普遍認(rèn)為5G會(huì)實(shí)現(xiàn)大規(guī)模商用,熱點(diǎn)技術(shù)與應(yīng)用推動(dòng)下,國內(nèi)半導(dǎo)體材料需求有望進(jìn)一步增長。大基金二期已完成募資,預(yù)計(jì)三月底可開始實(shí)質(zhì)投資,主要圍繞國家戰(zhàn)略和新興行業(yè)進(jìn)行,比如智能汽車、智能電網(wǎng)、人工智能、物聯(lián)網(wǎng)、5G等,預(yù)計(jì)將加大對(duì)國產(chǎn)半導(dǎo)體材料的投入力度,新一輪的資本介入,將助力半導(dǎo)體材料國產(chǎn)替代進(jìn)度。

新年伊始,世界經(jīng)濟(jì)持續(xù)下行,全年經(jīng)濟(jì)疲弱似成定局,肺炎疫情給行業(yè)發(fā)展帶來了沖擊,中美貿(mào)易戰(zhàn)仍未平息,2020年增加了諸多不確定因素。但在確定的發(fā)展目標(biāo)下,國內(nèi)半導(dǎo)體材料業(yè)必將篤定前行!

責(zé)任編輯:gt

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28569瀏覽量

232415 -

晶圓

+關(guān)注

關(guān)注

52文章

5113瀏覽量

129157

發(fā)布評(píng)論請(qǐng)先 登錄

格羅方德2025年第一季度營收達(dá)15.85億美元

四川長虹24年營收首破1000億 25年一季度歸母凈利潤同比增長96.68%

2025年全球半導(dǎo)體市場(chǎng)將增至7050億美元

TECHCET預(yù)測(cè),半導(dǎo)體材料市場(chǎng)預(yù)計(jì)將在2028年增長至840億美元

高通和Arm最新財(cái)報(bào)出爐 營收均有雙位數(shù)同比增長

Meta 2024年四季度財(cái)報(bào)亮點(diǎn):營收同比增長21%

戴爾科技Q3營收不及預(yù)期 增長依然高達(dá)10%至244億美元

中國大陸成全球半導(dǎo)體制造設(shè)備銷售核心市場(chǎng)

全球半導(dǎo)體7月銷售額達(dá)513億美元,同比增長18.7%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論