2019年全球半導體IP市場總價值達39.4億美元 全球TOP10廠商排名出爐

2019年全球半導體IP市場總價值達39.4億美元 全球TOP10廠商排名出爐

近期,市場分析公司IPnest發布了2019年全球半導體IP廠商的營收排名,該榜單中重點介紹了10大IP廠商的營收、同比增長和市占率情況。

總體來看,2019年全球半導體IP市場總價值約為39.4億美元,比2018年的37.4億美元增長了5.2%。考慮到半導體市場在2019年下降了約15%,且IP特許權使用費(royalties)通常與芯片銷售價格掛鉤,這份榜單所顯示出的成績對于IP供應商來說,已經是個不錯的結果了,這說明IP在半導體市場的滲透率進一步提高了。

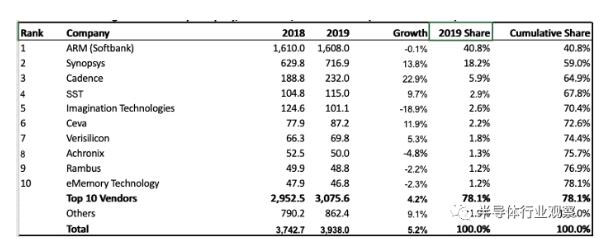

圖1:2019年排名前10的IP公司及收入(百萬美元),資料來源:IPnest

從圖1中可以看出,2019年,排名前10廠商營收總額占全球總銷售額的78.1%,大者恒大的局面依然穩固。且同比增長了4.2%(2018年,前10營收同比增長了4.1%),在半導體市場整體低迷的情況下,能夠取得正增長,確實是一個不錯的局面,表明IP市場的活力正在加強,且具備很好的發展潛力。

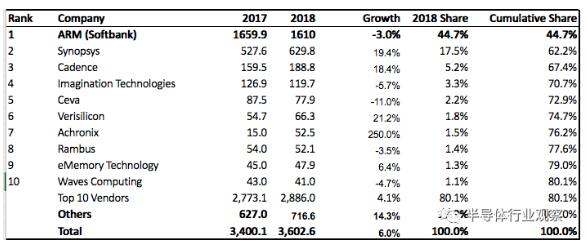

雖說營收的集中度依然很高,但與2018年相比,前10廠商的營收占比還是略有下降的,具體如下圖所示。

圖2:2018年排名前10的IP公司及收入(百萬美元),資料來源:IPnest

從圖2可以看出,2018年前10廠商的營收占比為80.1%,略高于2019年的,而2017年的占比為84.6%。可見,這一數字是逐年小幅遞減的,這是一個可喜的狀態,說明市場參與者在增多,且競爭力也在逐步加強,特別是新鮮血液的加入,是有利于整個產業健康發展的。

另外,從這兩年的榜單來看,只有一家公司異軍突起,那就是SST,從2018年的10名開外,一舉沖到了2019年的第四,而其它9家廠商排名沒有明顯變化。

傳統強手

多年來,Arm和Synopsys一直排在全球IP市場的前兩位,地位很穩固。

IPnest的數據顯示,Arm曾經控制著IP市場50%的份額,一直處于市場領先地位,但最近兩年市占率有所下降,從2018年的44.7%下降到了2019年的40.8%。排名第二的Synopsys的收入增長了13.8%,贏得了18.2%的市場份額。排在第三位的Cadence的IP收入增長了22.9%,為該公司帶來了5.9%的市場份額。

Arm在IP總收入方面繼續保持市場領先地位,因為其專利使用費每年超過數十億,大大超過了競爭對手。但是,在市場競爭不斷加強的情況下,Arm的IP總收入在2019年略有下降,這類似于2018年和2017年發生的情況。

IPnest負責人埃里克·埃斯特維(Eric Esteve)稱,Arm銷量下降的原因不是RISC-V替代產品的到來,而是非處理器形式IP重要性的增長,為此,他還撰寫了一份有關半導體IP市場狀況的2019年度報告。

Esteve表示:“在2019年低迷的半導體市場氛圍中,Synopsys保持著穩定的增長。去除存儲器并僅考慮邏輯,模擬和SoC之后,該市場下降了大約6%。因此,我的結論是IP業務總體上是健康的”。Esteve還指出,在IP內核的前期許可(licensing)方面,Synopsys超過了Arm。

最近幾年,Synopsys比較看重IP資產并購,以充實自身的實力。例如,該公司于2016年收購了Gold Standard Simulations Ltd(GSS),該公司是格拉斯哥大學的衍生公司,專門從事用于納米級電子設備的TCAD軟件研發。今年1月,Synopsys還收購了Invecas的某些基礎和模擬IP資產,Synopsys表示,此次收購將擴大其DesignWare邏輯庫,通用I / O,嵌入式存儲器,接口和模擬IP產品組合。該交易預計將在2020財年上半年完成。

此外,Synopsys還收購了DINI Group、QTronicGmbH和eSilicon的一些資產。

盡管基數較低,但Cadence設法將其IP總收入同比提高了22.9%。Esteve說,部分原因是該公司擁有4~5個IP產品線,另外,因為Tensilica處理器/ DSP產品線取得了成功。Cadence還在2017年底收購了NuSemi Inc.。

新增長點

在過去10年的大部分時間里,IP業務的增長主要依靠智能手機,因此,Arm,Imagination和Ceva等公司的表現非常出色。但是,智能手機行業最近給元器件供應商帶來了下行壓力,利潤下降了,這反過來又影響到了上游的IP供應商。

Esteve說:“在未來幾年中,IP收入的增長來源將是高性能計算和數據中心,有線和無線網絡。另外,物聯網也將影響市場,但影響程度有限。”而在這些高性能的應用當中,接口IP的重要性正在增長,而且其在整個IP市場的占比正在蠶食處理器IP的,成為了最具發展潛力的IP品類。具體如下圖所示。

處理器之后,物理IP、有線接口IP、SRAM存儲器編譯器、其他存儲器編譯器、物理庫,模擬和混合信號以及無線接口IP,都是新的增長點。在有線接口類別中,Synopsys是明顯的領導者,2018年,該公司擁有約45%的市場份額,在物理IP市場則占有約35%的市場份額。

2019年4月,Esteve就曾表示:“我們在2018年就看到,市場正在從通用IP(例如CPU、DSP、基礎IP)向更多特定應用的IP轉變,對于CPU或DSP尤其如此。Synopsys、Cadence、Arm和Andes正在這些領域展開競爭,且愈加激烈。同樣值得注意的是,處理器和物理IP收入在總收入中所占的比例在下降,而其他數字IP和互連IP卻在增長。”

擋不住的RISC-V

在這份IPnest的榜單中,并沒有看到開源指令集體系結構(ISA)RISC-V的身影。

每個處理器都有自己的ISA,可能來自Arm,Intel,AMD,nVidia等。但是,與這些商用處理器的專有ISA不同,任何人都可以免費使用開源RISC-V ISA。他們可以將其用作自己的處理器實現基礎,而不必為商用處理器付費。換句話說,任何人都可以使用RISC-V ISA來制作處理器,以作為現成的物理設備出售,也可以作為IP內核獲得許可,在其他人的SoC設計中使用。

RISC-V的魅力就在于無需支付前期費用即可開發自己的專用SoC,這意味著入門費用較低,但不為零。用戶仍然需要支付工具、測試和驗證的費用,以將處理器IP添加到他們的設計中,但是ISA本身無需支付許可費用。

近幾年,RISC-V發展迅速,已經有多家公司開始圍繞它提供芯片和IP產品。

Esteve表示:“許多廠商都在提供基于RISC-V的MCU,但這些都不屬于IP市場的一部分。不過,RISC-V還是有IP產品的。盡管RISC-V具有巨大的潛力,但對他們而言,要找到一個好的商業模式并不容易。”

對于RISC-V與Arm的競爭關系,Esteve表示:“RISC-V的代表企業Si-Five所提供的100多個設計還無法與每年交付的數十億個基于Arm的芯片相提并論。”Arm也曾公開稱,2017年有1600多個被授權的合作伙伴,每年增長100多個,且內部含有Arm IP的芯片出貨量超過210億個。

雖然開放式體系結構會吸引許多客戶。不過,Arm提醒用戶,RISC-V的最大問題是驗證和實現指令集和處理器體系結構的隱藏開源成本。Arm指出,他們有一個非常穩定和成熟的生態系統來支持其處理器開發,而開放源代碼則沒有(至少現在還不成熟)。

不過,Esteve也承認,未來幾年,RISC-V將成為Arm的強勁競爭者。

像RISC-V這樣的開放式指令集體系結構IP的出現,激勵了開源硬件處理器開發的勢頭,例如,新成立的OpenHW的目標是提高對開源處理器實現的認識、了解和可用性。

OpenHW是一個非營利性全球組織,它希望通過“提供協作平臺,為生態系統開發創建焦點并為處理器提供開源IP”來幫助采用開源處理器。OpenHW的首批贊助商包括阿里巴巴,Bluespec,CMC Microsystems,Embecosm,蘇黎世聯邦理工大學,GreenWaves,Imperas,Metrics,Mythic,NXP,Onespin,Silicon Labs和Thales。

去年12月,OpenHW宣布了CORE-V機箱SoC項目,其中包括CORE-V系列開源RISC-V內核。這些IP內核和相關工具由具有Linux功能的64位處理器和32位協處理器組成,旨在加速設計過程并確保大批量芯片生產的可制造性。

OpenHW計劃在2020年下半年推出能夠運行Linux操作系統的多核處理器評估片上系統(SoC)。如上所述,CORE-V機箱將使用一個CV64A 64位內核與一個CV32E 32位協處理器內核一起運行。64位CV64A內核基于ETH Zurich的RV64GC RISC-V內核IP的Ariane實現。RV64GC還被許多其他RISC-V項目使用,包括SiFive的U54。

本文是半導體產業觀察翻譯eenew文章,本文轉載分享。

-

ARM

+關注

關注

134文章

9304瀏覽量

374815 -

CEVA

+關注

關注

1文章

189瀏覽量

76416 -

Cadence

+關注

關注

65文章

963瀏覽量

143773 -

半導體IP

+關注

關注

0文章

8瀏覽量

12985

發布評論請先 登錄

全球化合物半導體市場預計到2030年將達250億美元!

2024年半導體銷售超6200億美元,AI和存儲成增長密碼

2024年全球半導體銷售額突破6000億美元

三星登頂全球最大半導體廠商 或得益于內存價格大幅回升

全球半導體市場規模預測

預計2025年全球半導體封裝材料市場規模達260億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

全球半導體7月銷售額達513億美元,同比增長18.7%

從全球半導體TOP15最新排名出爐,看中國:差距、機遇與崛起之路!

工商網監

工商網監

評論