") 關(guān)于國(guó)產(chǎn)DRAM可以向日韓學(xué)習(xí)指南

關(guān)于國(guó)產(chǎn)DRAM可以向日韓學(xué)習(xí)指南

DRAM存儲(chǔ)器和Flash閃存芯片是當(dāng)前市場(chǎng)中最為重要的存儲(chǔ)器。DRAM是最為常見的系統(tǒng)內(nèi)存,雖然性能較為出色,但是其斷電易失,相比于其同級(jí)別的易失性存儲(chǔ)器,其成本更低,故而其在系統(tǒng)內(nèi)存中最為常見;Flash則是應(yīng)用最廣泛的非易失性存儲(chǔ),其斷電非易失性使其主要被應(yīng)用于大容量存儲(chǔ)領(lǐng)域。

DRAM:內(nèi)存常用的存儲(chǔ)介質(zhì)

DRAM的數(shù)據(jù)可存儲(chǔ)時(shí)間非常短,其使用電容存儲(chǔ)來保持?jǐn)?shù)據(jù),因而必須每隔一段時(shí)間進(jìn)行一次刷新,否則信息就會(huì)丟失。

與SRAM相比,DRAM雖然速度更慢,且保持?jǐn)?shù)據(jù)的時(shí)間也相對(duì)較短,但其價(jià)格卻更加便宜。由于技術(shù)上的差別,DRAM的功耗較低,集成度高且體積更小,并且在速度上也優(yōu)于所有的ROM,故而被廣泛的應(yīng)用。

Flash:大容量閃存

在存儲(chǔ)器發(fā)展的早期,ROM一直作為系統(tǒng)的主要存儲(chǔ)設(shè)備,但目前其已被Flash全面代替了。在特點(diǎn)上,F(xiàn)lash兼具RAM和ROM和優(yōu)勢(shì),其不僅斷電后不會(huì)丟失數(shù)據(jù),而且具有電子可擦除、可編程性能。

雖然在讀取速度上Flash略遜于DRAM,但是其速度仍然較快,且其成本遠(yuǎn)低于DRAM。

在分類上,目前Flash主要分為NOR和NAND兩種類型,二者區(qū)別主要在于讀取方式存在差異,以及存儲(chǔ)單元的連接方式不同。

(1) N ORFlash:

NORFlash以“字”為基本單位,可以直接運(yùn)行裝載在其中的代碼(XIP)。相比NANDFlash,NORFlash的寫入速度更慢,且其成本更高,因此其主要被應(yīng)用于DVD、功能手機(jī)、USBKey、TV、機(jī)頂盒、物聯(lián)網(wǎng)設(shè)備等小容量代碼閃存領(lǐng)域,目前在0-16MBFlash市場(chǎng)上,NORFlash占據(jù)了大部分的市場(chǎng)份額。

NORFlash可分為串行和并行,其目前以串行為主,具有XIP特性,但成本較高,主要占據(jù)小容量市場(chǎng)。此外,由于串行的接口簡(jiǎn)單、更加輕薄小巧、功耗和系統(tǒng)總體的成本也更低,所以雖然在讀取速度上,其不及并行NORFlash,但仍已成為主要系統(tǒng)方案商的首選。

(2) NANDFlash:

NANDFlash以“塊”為基本單位,其單位容量的成本低,寫入與讀取速度也均優(yōu)于NORFlash,但用戶不能對(duì)NANDFlash上的代碼進(jìn)行直接運(yùn)行,因此,很多開發(fā)板在使用NANDFlash的同時(shí),另需一塊NORFlash來運(yùn)行啟動(dòng)代碼。由于具有NANDFlash寫入和擦出速度快、成本低等特點(diǎn),其主要被應(yīng)用在大容量存儲(chǔ)領(lǐng)域,如嵌入式系統(tǒng)(非PC系統(tǒng))的DOC(芯片磁盤),以及常用的閃盤,比如手機(jī)、平板電腦、U盤、固態(tài)硬盤等。

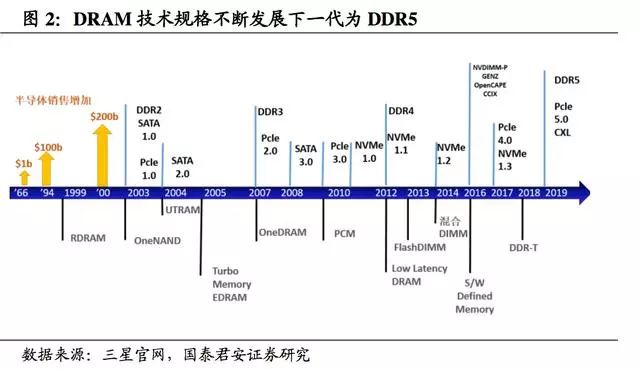

在DRAM中,又可以根據(jù)技術(shù)規(guī)格的不同可以分為DDR系列、GPDDR系列、LPDDR系列等類別。其中DDR系列為普通DRAM,GPDDR全稱圖形用雙倍數(shù)據(jù)傳輸率存儲(chǔ)器(GraphicsDoubleDataRate),是一種高情能顯卡使用的同步動(dòng)態(tài)隨機(jī)存取存儲(chǔ)器,專為高帶寬需求計(jì)算機(jī)應(yīng)用所設(shè)計(jì)。

LPDDR指的是低功耗雙倍數(shù)據(jù)傳輸率存儲(chǔ)器(LowPowerDoubleDataRateSDRAM),主要用于便攜設(shè)備。目前DDR和DDR2已經(jīng)基本退出市場(chǎng),而以DDR3、DDR4以及LPDDR系列為主。

DDR3屬于SDRAM家族的內(nèi)存產(chǎn)品,提供了相較于DDR2更高的運(yùn)行效能與更低的電壓,是DDR2的后繼者(增加至八倍),也是現(xiàn)時(shí)流行的內(nèi)存產(chǎn)品規(guī)格。

DDR3采用8bit預(yù)取設(shè)計(jì),而DDR2為4bit預(yù)取,這樣DRAM內(nèi)核的頻率只有等效數(shù)據(jù)頻率的1/8,DDR3-800的核心工作頻率只有100MHz。其次,DDR3采用點(diǎn)對(duì)點(diǎn)的拓?fù)浼軜?gòu),以減輕地址/命令與控制總線的負(fù)擔(dān)。最后,DDR3采用100nm以下的生產(chǎn)工藝,將工作電壓從DDR2的1.8V降至1.5V,增加異步重置(Reset)與ZQ校準(zhǔn)功能。

DDR4內(nèi)存是目前市場(chǎng)上新銳的DDR系列內(nèi)存規(guī)格,第一條DDR4內(nèi)存是在2014年由三星研制成功。DDR4相比DDR3最大的區(qū)別有三點(diǎn):16bit預(yù)取機(jī)制(DDR3為8bit),同樣內(nèi)核頻率下理論速度是DDR3的兩倍;更可靠的傳輸規(guī)范,數(shù)據(jù)可靠性進(jìn)一步提升;工作電壓降為1.2V,更節(jié)能。

在未來,DDR5規(guī)格也將到來,2018年10月,Cadence和鎂光公布了自己的DDR5內(nèi)存研發(fā)進(jìn)度,兩家廠商已經(jīng)開始研發(fā)16GBDDR5產(chǎn)品,并計(jì)劃在2019年底實(shí)現(xiàn)量產(chǎn)目標(biāo)。

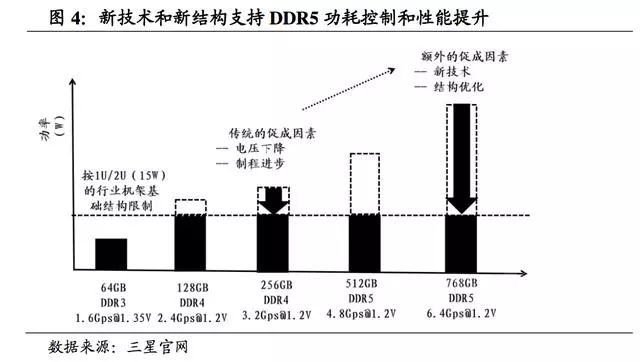

DDR5的主要特性是芯片容量,而不僅僅是更高的性能和更低的功耗。DDR5預(yù)計(jì)將帶來4266至6400MT/s的I/O速度,電源電壓降至1.1V。與DDR4相比,改進(jìn)的DDR5功能將使實(shí)際帶寬提高36%,即使在3200MT/s和4800MT/s速度開始,與DDR4-3200相比,實(shí)際帶寬將高出87%。與此同時(shí),DDR5最重要的特性之一將是超過16GB的單片芯片密度。

LPDDR(LowPowerDoubleDataRateSDRAM)是DDRSDRAM的一種,又稱為mDDR(MobileDDRSDRAM),是美國(guó)JEDEC固態(tài)技術(shù)協(xié)會(huì)面向低功耗內(nèi)存而制定的通信標(biāo)準(zhǔn),以低功耗和小體積著稱,專門用于移動(dòng)式電子產(chǎn)品。而DDR/DDR3/DDR4/DDR5是內(nèi)存顆粒,內(nèi)存條是把多顆顆粒一起嵌入板中而成,用于電腦等。

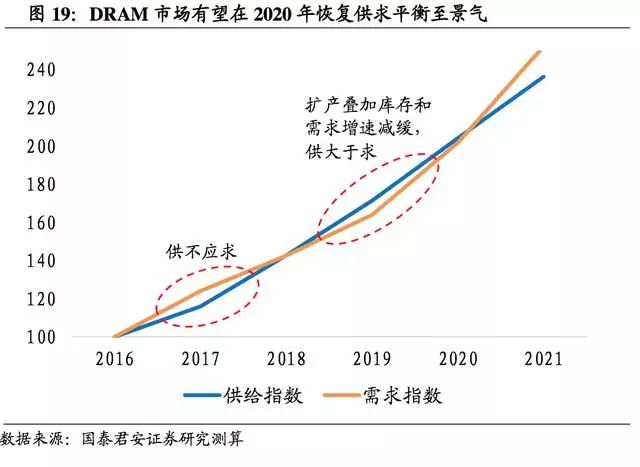

市場(chǎng)波動(dòng)減弱需求增強(qiáng),2020或重回平衡

從2018年下半年開始DRAM價(jià)格進(jìn)入下行周期。而通過供需分析,我們認(rèn)為DRAM供給當(dāng)前處于由于技術(shù)節(jié)點(diǎn)進(jìn)步放緩造成的低增長(zhǎng)平臺(tái)期,同時(shí)需求在5G、AI、大數(shù)據(jù)等應(yīng)用拉動(dòng)下會(huì)維持較高增速。因此我們預(yù)計(jì)DRAM市場(chǎng)在2019年消化庫(kù)存,并在2020年前后重新達(dá)到供需平衡。

DRAM長(zhǎng)盛不衰,占據(jù)存儲(chǔ)半壁江山

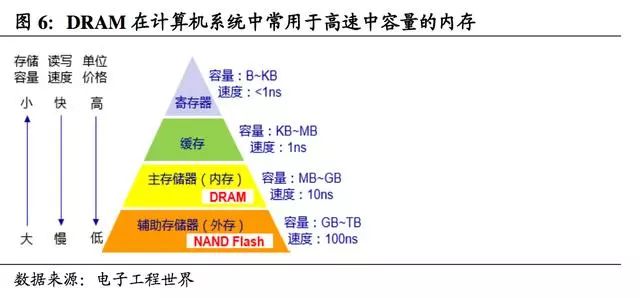

DRAM是存儲(chǔ)器市場(chǎng)上的常青樹,從1966年IBM研發(fā)出世界上第一塊易失性存儲(chǔ)器(DRAM)開始,它就一直在我們的計(jì)算系統(tǒng)中占據(jù)著核心位置。從現(xiàn)有的計(jì)算機(jī)系統(tǒng)結(jié)構(gòu)來看,存儲(chǔ)器分為緩存、內(nèi)存(主存儲(chǔ)器)、外存(輔助存儲(chǔ)器)三大類。其中緩存要求速度高,但容量小,通常使用SRAM。

內(nèi)存要求一定的讀寫速度和用來支持運(yùn)行程序本身及所需數(shù)據(jù)的空間,相比于SRAM,DRAM保留數(shù)據(jù)的時(shí)間較短,速度也相對(duì)較慢,但從價(jià)格上來說DRAM價(jià)格較SRAM便宜很多,且由于技術(shù)區(qū)別,DRAM體積小、集成度高、功耗低,同時(shí)其速度比所有ROM都快,因此一直都是內(nèi)存的不二之選。

至于外存,相當(dāng)于電腦的數(shù)據(jù)倉(cāng)庫(kù),對(duì)讀寫速度要求不及前二者,對(duì)容量需求巨大。三大存儲(chǔ)器所用的介質(zhì)中,DRAM的地位最穩(wěn)固,市場(chǎng)最大。因?yàn)镾RAM雖然價(jià)高,但是容量多年來增長(zhǎng)很少,只需滿足計(jì)算機(jī)內(nèi)部的數(shù)據(jù)傳遞即可。而外存容量需求的增長(zhǎng)又過快,導(dǎo)致需要不停尋找新的介質(zhì)。

隨著數(shù)據(jù)的大量產(chǎn)生和電子設(shè)備的小型化趨勢(shì),外存的介質(zhì)一直在變化以適應(yīng)需求,從磁盤/光盤/硬盤向Flash和SSD轉(zhuǎn)變。只有DRAM從誕生伊始就具備高密度、高容量的特點(diǎn),從最初的K級(jí)到現(xiàn)在的GB級(jí),DRAM本身的原理并沒有太大改變。

在半磁性存儲(chǔ)介質(zhì)作為外存的年代,DRAM幾乎就是半導(dǎo)體存儲(chǔ)器的代名詞。進(jìn)入新世紀(jì)后,便攜設(shè)備的發(fā)展和半導(dǎo)體技術(shù)的成熟推動(dòng)存儲(chǔ)器競(jìng)爭(zhēng)向著DRAM和Flash雙線作戰(zhàn)的格局演變。而在這個(gè)過程中,又可以分為NOR時(shí)代和NAND時(shí)代。

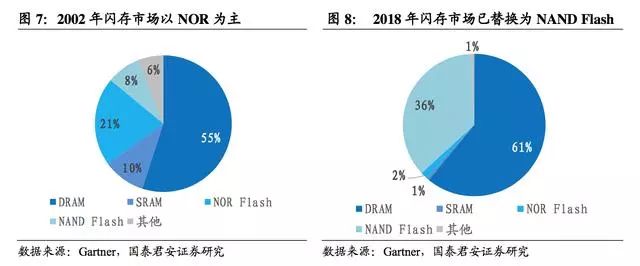

在智能機(jī)普及之前,便攜設(shè)備對(duì)存儲(chǔ)空間的要求并不大,加上NORFlash支持隨機(jī)訪問的特性使它可以像普通ROM一樣執(zhí)行程序,使它成為便攜設(shè)備的主流存儲(chǔ)載體。在2002年,DRAM占據(jù)了整個(gè)存儲(chǔ)器市場(chǎng)55%的銷售額,而NORFlash占21%。NANDFlash只占8%,主要用于MP3、SD卡和U盤等需要較大儲(chǔ)存空間的應(yīng)用場(chǎng)合。

流水的外存,鐵打的DRAM。到了智能機(jī)和便攜設(shè)備時(shí)代,形勢(shì)發(fā)生了根本的轉(zhuǎn)變,NANDFlash快速取代NORFlash成為閃存的主流。

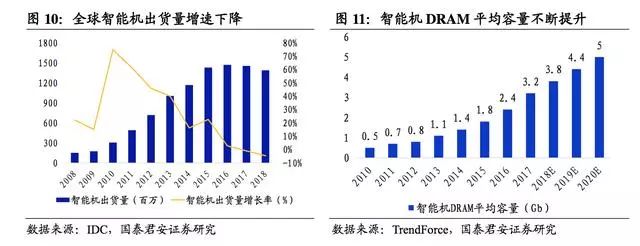

從2008年到2018年的十年間,智能機(jī)出貨量的不斷攀升和單機(jī)存儲(chǔ)容量的不斷擴(kuò)大成為推動(dòng)DRAM和NANDFlash需求不斷擴(kuò)大的主要力量之一。

據(jù)Yole估計(jì),2018年存儲(chǔ)器市場(chǎng)有61%的份額屬于DRAM,NANDFlash則占36%。剩下只有5%留給NORFlash以及ROM和SRAM。在外存介質(zhì)洗牌的過程中,DRAM的市場(chǎng)份額一直維持在50%以上,充分體現(xiàn)了它技術(shù)上的可擴(kuò)展性和市場(chǎng)的巨大需求。

需求多元致周期波動(dòng)減弱,2020年預(yù)計(jì)重回平衡

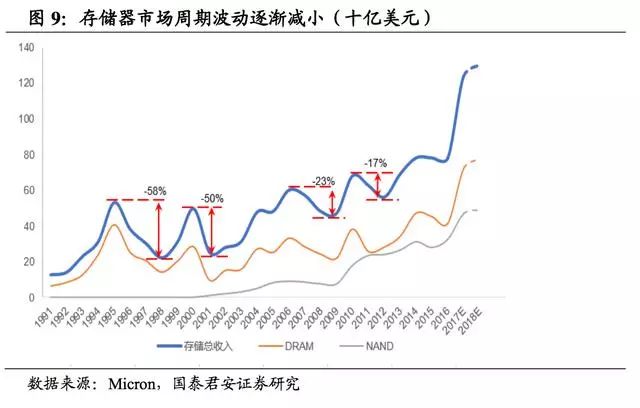

從市場(chǎng)表現(xiàn)上來看,存儲(chǔ)器市場(chǎng)呈現(xiàn)明顯的周期波動(dòng)的特性。但是從長(zhǎng)期趨勢(shì)上看,周期波動(dòng)的幅度正在逐漸減小,行業(yè)整體向上趨勢(shì)明確。

從過去30年的存儲(chǔ)器市場(chǎng)看,存儲(chǔ)器市場(chǎng)大致經(jīng)歷4次大回調(diào),分別是1995—1998年間、2001年互聯(lián)網(wǎng)泡沫破裂、2007—2008年間、以及2011—2012年間。這四次回調(diào)的幅度分別為58%、50%、23%和17%。這背后的原因主要是需求端結(jié)構(gòu)的多樣化以及更快地供求再平衡。

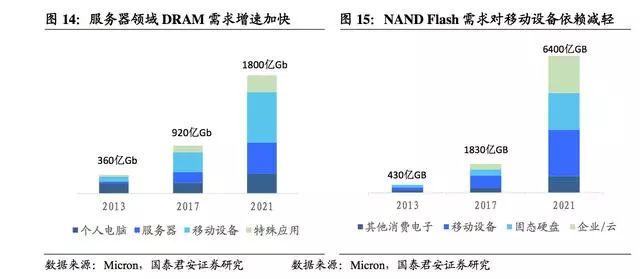

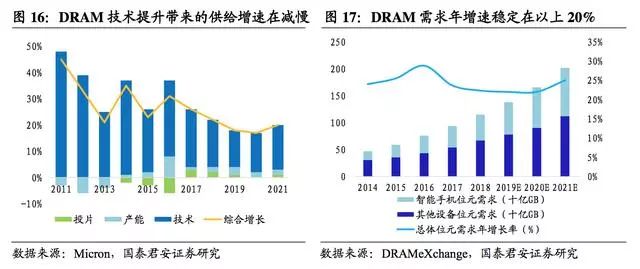

從需求端來看,存儲(chǔ)器的需求結(jié)構(gòu)正快速向著多樣化轉(zhuǎn)變,云服務(wù)和大數(shù)據(jù)等應(yīng)用帶來地服務(wù)器DRAM需求將成為DRAM市場(chǎng)未來的強(qiáng)大增長(zhǎng)動(dòng)力。當(dāng)前DRAM的應(yīng)用領(lǐng)域分為移動(dòng)設(shè)備、服務(wù)器、PC、消費(fèi)電子等主要領(lǐng)域。據(jù)DRAMeXchange統(tǒng)計(jì),2018年DRAM需求增提增長(zhǎng)22.3%,其中服務(wù)器應(yīng)用連續(xù)兩年保持最快增速。

智能機(jī)DRAM需求增長(zhǎng)方式的轉(zhuǎn)變,從出貨量+單機(jī)容量的“雙量齊升”轉(zhuǎn)變?yōu)槿萘刻嵘膯吸c(diǎn)拉動(dòng)。2018年的DRAM位元需求將由過去的智能機(jī)需求單點(diǎn)拉動(dòng)轉(zhuǎn)變?yōu)橹悄軝C(jī)需求和服務(wù)器需求齊頭并進(jìn)。

在智能機(jī)出貨量增長(zhǎng)乏力的背景下,智能機(jī)內(nèi)存容量的增長(zhǎng)成為移動(dòng)端DRAM需求增長(zhǎng)的主要?jiǎng)右颉km然移動(dòng)端DRAM在未來依然會(huì)是最重要的DRAM市場(chǎng),但它的增長(zhǎng)速度會(huì)因?yàn)樵鲩L(zhǎng)方式的改變而有所放緩。

服務(wù)器DRAM需求快速崛起

2018年全球服務(wù)器出貨量約為1242萬臺(tái),同比增長(zhǎng)5%。雖然出貨量增速看似不高,但單機(jī)容量卻在迅速上升。據(jù)DRAMeXrange估計(jì),2018年服務(wù)器平均內(nèi)存裝載量已達(dá)到145GB,預(yù)計(jì)到2021年標(biāo)準(zhǔn)型服務(wù)器的DRAM平均容量將達(dá)到366GB,CAGR將達(dá)26%。

服務(wù)器領(lǐng)域還有一個(gè)不容忽視的趨勢(shì)是數(shù)據(jù)中心的快速發(fā)展。相比于服務(wù)器10%以下的整體增長(zhǎng)率,數(shù)據(jù)中心的增長(zhǎng)高達(dá)20%左右。據(jù)DRAMeXchange統(tǒng)計(jì),平均一座IDC可容納約8000至15000個(gè)服務(wù)器機(jī)架,而一個(gè)機(jī)架可搭載4臺(tái)以上不同尺寸的服務(wù)器,據(jù)估算將拉動(dòng)1000萬GB至200萬GB的服務(wù)器DRAM位元需求。

除了傳統(tǒng)服務(wù)器以外,深度學(xué)習(xí)等特殊需求的服務(wù)器也將有力地驅(qū)動(dòng)存儲(chǔ)需求。根據(jù)鎂光估計(jì),一臺(tái)用于AI訓(xùn)練的服務(wù)器,其DRAM需求是普通服務(wù)器的6倍,SSD需求是普通服務(wù)器的2倍。

而2021年具備AI訓(xùn)練能力的服務(wù)器出貨量將達(dá)到全球服務(wù)器出貨量的八分之一,到2025年,這個(gè)比例有望增長(zhǎng)兩倍。在以上這些因素的共同作用下,未來兩年DRAM和NANDFlash的需求仍將保持20%和40%的復(fù)合年增長(zhǎng)率。

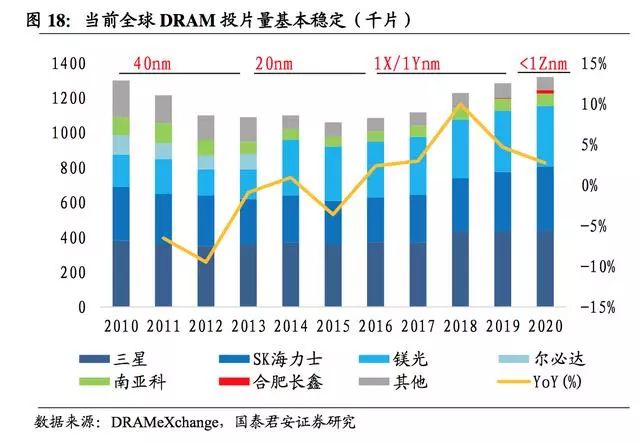

從供給端看,DRAM供給增速處于整體放緩的趨勢(shì)。DRAM位元供給的增長(zhǎng)來源以工藝進(jìn)步帶來的密度提升為主,以產(chǎn)能擴(kuò)張帶來的投片量提升為輔。

但是近年來DRAM在進(jìn)入20nm制程以后,制程提升開始遇到瓶頸,主流廠商出于成本和研發(fā)難度的考慮,對(duì)1Xnm及以下制程的開發(fā)應(yīng)用比較謹(jǐn)慎。目前三星、鎂光、海力士正在從20nm向18nm艱難挺進(jìn),***廠商除南亞科外仍主要采用38nm制程。制程推進(jìn)放緩和存儲(chǔ)密度增速降低直接導(dǎo)致DRAM綜合位元供給增速下降。

DRAM工藝推進(jìn)放緩,產(chǎn)能波動(dòng)基本穩(wěn)定。全球DRAM產(chǎn)能和投片量在2010年—2013年間有一陣明顯的洗牌。

2010年40nm制程DRAM產(chǎn)品開始進(jìn)入主流市場(chǎng),在隨后三年里制程工藝前沿快速提升到20nm。主導(dǎo)技術(shù)換代的三星和海力士在維持產(chǎn)能不變的情況下獲得了存儲(chǔ)密度和成本的雙重優(yōu)勢(shì),導(dǎo)致其他廠商市場(chǎng)份額下降,當(dāng)時(shí)的第四大DRAM廠商爾必達(dá)在破產(chǎn)后被鎂光收購(gòu)。

2013—2017年從供給端來看是一個(gè)產(chǎn)能的平臺(tái)期,總體產(chǎn)能穩(wěn)定,20nm制程占比逐步提升。DRAM價(jià)格在這一時(shí)期先抑后揚(yáng),主要是在消化前期制程提升帶來的豐富供給。當(dāng)前DRAM市場(chǎng)的弱勢(shì)與2013年的根本不同在于目前沒有制程的跨越式發(fā)展,供求關(guān)系沒有質(zhì)變。

位元供給增速降低后與需求增速形成差距,我們預(yù)計(jì)2020年左右前期庫(kù)存和輕微的供大于求會(huì)一并消化完畢,重新達(dá)到平衡。

2020年后5G和AI的普及和應(yīng)用將成為拉動(dòng)半導(dǎo)體需求的重要力量,同時(shí)下一代DRAM制程也將開始普及,整個(gè)DRAM市場(chǎng)供需關(guān)系會(huì)更加復(fù)雜,但規(guī)模總體向上的趨勢(shì)是確定的。

2019年~2020年除海力士新開無錫產(chǎn)線外,其他廠商都沒有大規(guī)模擴(kuò)產(chǎn)計(jì)劃,總體年投片量增幅在3%~5%之間。在此基礎(chǔ)上,我們綜合考慮供需增長(zhǎng)和累計(jì)庫(kù)存等往年影響進(jìn)行供求平衡測(cè)算。

2016年DRAM價(jià)格由跌轉(zhuǎn)漲,因此取2016年為供需平衡年,供給和需求指數(shù)都為100,且每年的供給指數(shù)已經(jīng)包含往年的庫(kù)存情況。2016年主要廠商基本完成20nm制程轉(zhuǎn)換,結(jié)束2013年—2016年的技術(shù)主導(dǎo)供給增長(zhǎng)。導(dǎo)致2017年位元總體供求增速下降,產(chǎn)生供應(yīng)缺口。

2018年三星擴(kuò)產(chǎn)8%,海力士無錫廠也小幅擴(kuò)產(chǎn),快速填補(bǔ)需求缺口,景氣行情終結(jié)。但是之后除海力士外其他大廠商均無大規(guī)模擴(kuò)產(chǎn),1Znm以下制程預(yù)計(jì)要在2021年才大規(guī)模進(jìn)入市場(chǎng)。今明兩年會(huì)是一個(gè)投片量、制程水平的雙重平臺(tái)期,我們預(yù)計(jì)需求增速的反超會(huì)在2019年消化庫(kù)存,2020年前后DRAM位元供求會(huì)重新達(dá)到平衡。

需要注意的是,因?yàn)镈RAM的位元需求是剛需,所以很小的供求失衡都會(huì)被市場(chǎng)行為放大成很大的價(jià)格波動(dòng)。我們測(cè)算出的供給缺口或過剩需求每年基本在5%以下,但市場(chǎng)上價(jià)格的直觀反映卻劇烈波動(dòng)。漲價(jià)時(shí)的搶單囤貨行為在推高價(jià)格的同時(shí)也積累了庫(kù)存,這些庫(kù)存又會(huì)在需求增長(zhǎng)略有放緩、形成價(jià)格拐點(diǎn)時(shí)爭(zhēng)相出清,加劇價(jià)格的回落。

DRAM市場(chǎng)應(yīng)用推陳出新,下行周期總體可控,依然有很強(qiáng)的活力和價(jià)值。現(xiàn)在的問題就是面對(duì)這樣一個(gè)空間巨大但又被海外巨頭壟斷的市場(chǎng),中國(guó)存儲(chǔ)DRAM企業(yè)要如何?我們認(rèn)為存儲(chǔ)器產(chǎn)業(yè)壁壘高企,但并非肩部可破。

從歷史上存儲(chǔ)巨頭的崛起來看,技術(shù)引進(jìn)+產(chǎn)學(xué)研一體自主研發(fā)+綜合扶持的發(fā)展道路是可行的。加上中國(guó)具備極大的需求市場(chǎng),容易形成產(chǎn)業(yè)良性閉環(huán),這也是一個(gè)其他國(guó)家沒有的重要優(yōu)勢(shì)。

從存儲(chǔ)產(chǎn)業(yè)發(fā)展歷史中探尋中國(guó)存儲(chǔ)發(fā)展路線

存儲(chǔ)器產(chǎn)業(yè)作為一個(gè)技術(shù)密集、資本密集、高度壟斷的產(chǎn)業(yè),對(duì)于后發(fā)追趕者來說向來不友好。中國(guó)存儲(chǔ)企業(yè)要發(fā)展壯大,除了需要市場(chǎng)需求層面的可行性外,還需要大量的資源投入來進(jìn)行技術(shù)研發(fā),并準(zhǔn)備好更高層面的戰(zhàn)略博弈。這不僅是中國(guó)的道路,也是存儲(chǔ)產(chǎn)業(yè)發(fā)展歷史中每一個(gè)后發(fā)崛起者的道路。

縱觀半導(dǎo)體存儲(chǔ)器產(chǎn)業(yè)50年發(fā)展史,大致可以分為三個(gè)時(shí)期:1970——1982的美國(guó)主導(dǎo)時(shí)期;1982——1998的日本主導(dǎo)時(shí)期;1998至今的韓國(guó)主導(dǎo)時(shí)期。

除美國(guó)例外,其他兩國(guó)存儲(chǔ)產(chǎn)業(yè)的崛起都深度綁定了社會(huì)多方力量和總體經(jīng)濟(jì)發(fā)展。而存儲(chǔ)器產(chǎn)業(yè)的發(fā)展形式,也由單純的“原發(fā)技術(shù)驅(qū)動(dòng)”,經(jīng)過“官產(chǎn)學(xué)共同技術(shù)驅(qū)動(dòng)”,逐漸向“官產(chǎn)學(xué)共同技術(shù)驅(qū)動(dòng)+多方面長(zhǎng)期扶持”演變。

美國(guó)主導(dǎo)時(shí)期:原發(fā)技術(shù)驅(qū)動(dòng)的半導(dǎo)體存儲(chǔ)黎明

與日韓不同,美國(guó)發(fā)展存儲(chǔ)器的時(shí)候,個(gè)人計(jì)算機(jī)還沒有普及。因此當(dāng)時(shí)存儲(chǔ)器用量小,價(jià)格高,存儲(chǔ)器的發(fā)展離商戰(zhàn)較遠(yuǎn),更多是以技術(shù)驅(qū)動(dòng)。

1969年,在諾伊斯和摩爾等初代集成電路元?jiǎng)讉兊呐ο拢?a href="http://www.asorrir.com/tags/英特爾/" target="_blank">英特爾成功開發(fā)出第一塊存儲(chǔ)芯片—容量為64個(gè)字節(jié)的3101芯片。

次年,英特爾的12號(hào)員工特德.霍夫提出了一種新的設(shè)計(jì),將DRAM存儲(chǔ)器單元的晶體管從四個(gè)減少到三個(gè)。這樣就可以把更多的存儲(chǔ)單元集結(jié)在一起,大大提高存儲(chǔ)空間,達(dá)到1024個(gè)字節(jié)。這是我們?nèi)缃袼肈RAM的技術(shù)原型。

到了1970年,英特爾在存儲(chǔ)器的研發(fā)上更進(jìn)一步,他們開發(fā)出來容量2K的可擦除可編程只讀存儲(chǔ)器(EPROM)。1972年,英特爾更進(jìn)一步開發(fā)出了世界上第一塊靜態(tài)隨機(jī)存儲(chǔ)器(SRAM)2102芯片。到了70、80年代,存儲(chǔ)器的容量成指數(shù)增長(zhǎng),4K,16K,64KDRAM芯片先后問世。這一時(shí)期的半導(dǎo)體存儲(chǔ)器基本由英特爾和MOSTEK等美國(guó)公司壟斷。

日本存儲(chǔ)的崛起:開創(chuàng)“官產(chǎn)學(xué)”一體發(fā)展模式

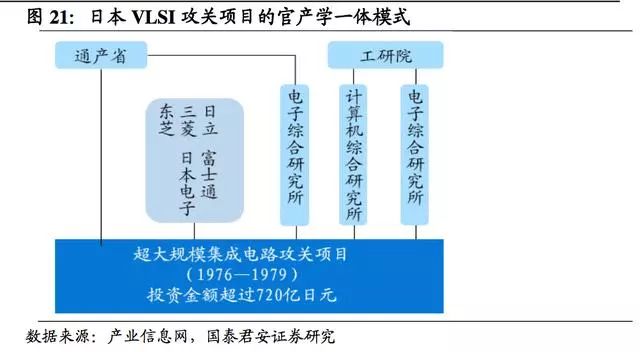

日本作為后發(fā)的追趕者,開創(chuàng)了頂層設(shè)計(jì)護(hù)航半導(dǎo)體產(chǎn)業(yè)的先河。1970年代的日本政府一手抓“產(chǎn)官學(xué)”一體推進(jìn)本土半導(dǎo)體實(shí)力發(fā)展,一手抓進(jìn)口壁壘搞產(chǎn)業(yè)保護(hù)。

日本的半導(dǎo)體存儲(chǔ)起步并不晚,1971年NEC就推出了DRAM芯片,緊追英特爾的量產(chǎn)DRAM。盡管如此,日本半導(dǎo)體的技術(shù)實(shí)力和產(chǎn)品性能與美國(guó)依然有巨大差距。同期的美國(guó)存儲(chǔ)器已經(jīng)用上了超大規(guī)模集成電路(VLSI),而日本還停留在上一代技術(shù)大規(guī)模集成電路(LSI)。

1976年,由日本政府的通產(chǎn)省牽頭,以日立、三菱、富士通、東芝、NEC五大公司作為骨干,聯(lián)合了日本通產(chǎn)省的電氣技術(shù)實(shí)驗(yàn)室(EIL)、日本工業(yè)技術(shù)研究院電子綜合研究所和計(jì)算機(jī)綜合研究所,投資了720億日元,攻堅(jiān)超大規(guī)模集成電路DRAM的技術(shù)難關(guān)。為期四年的VLSI攻關(guān)項(xiàng)目成績(jī)斐然,來自不同公司的團(tuán)隊(duì)一方面互通有無,一方面互相競(jìng)爭(zhēng),共取得專利1210項(xiàng),商業(yè)機(jī)密347件。

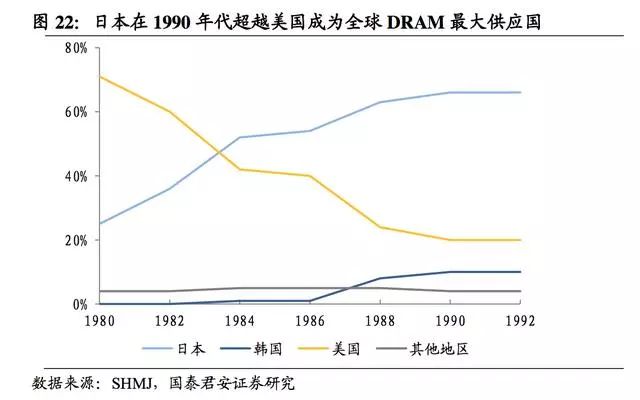

VLSI攻關(guān)項(xiàng)目的成功直接幫助日本在DRAM的成本和可靠性上反超美國(guó),70年代末美國(guó)DRAM的良率在50%左右,而日本能做到當(dāng)時(shí)驚人的80%,構(gòu)成了壓倒性的總體成本優(yōu)勢(shì)。于是日本存儲(chǔ)企業(yè)趁勝追擊挑起價(jià)格戰(zhàn),DRAM芯片從1981年的50美元降到1982年的5美元一片,美國(guó)廠商招架不住節(jié)節(jié)敗退。也就是在這個(gè)時(shí)期,日本存儲(chǔ)產(chǎn)業(yè)完成了對(duì)美國(guó)的反超。在鼎盛的80年代末90年代初,日本DRAM占到了全球DRAM市場(chǎng)份額的65%以上,最終將英特爾逼退DRAM市場(chǎng)。

日本存儲(chǔ)器產(chǎn)業(yè)崛起留給我們最寶貴的經(jīng)驗(yàn),就是揭示了存儲(chǔ)產(chǎn)業(yè)的技術(shù)密集和資本密集的特點(diǎn),并且論證了官產(chǎn)學(xué)共同發(fā)展存儲(chǔ)產(chǎn)業(yè)的可行性和重要性。

過了1960年代的存儲(chǔ)器田園時(shí)代以后,存儲(chǔ)器市場(chǎng)迅速增長(zhǎng),技術(shù)壁壘快速增高。在此后的競(jìng)爭(zhēng)中,對(duì)技術(shù)、資金、市場(chǎng)三大要素的要求都極其嚴(yán)苛。單靠一個(gè)企業(yè)的力量已經(jīng)難以追趕,因此后發(fā)追趕者勢(shì)必要通過企業(yè)和政府的通力合作才能成功。

韓國(guó)存儲(chǔ)的崛起:研發(fā)+扶持打贏持久戰(zhàn)

韓國(guó)半導(dǎo)體產(chǎn)業(yè)早期的發(fā)展憑借的是低廉的勞動(dòng)力成本和土地成本,吸引外商投資建廠。這一時(shí)期韓國(guó)快速積累了大量資本,同時(shí)形成了半導(dǎo)體產(chǎn)業(yè)的雛形。但缺少技術(shù)、勞動(dòng)密集的低端發(fā)展模式在70年代走到了盡頭。

為了推動(dòng)產(chǎn)業(yè)升級(jí),韓國(guó)政府在1973年宣布了“重工業(yè)促進(jìn)計(jì)劃”,并于1975年公布了扶持半導(dǎo)體產(chǎn)業(yè)的六年計(jì)劃,強(qiáng)調(diào)實(shí)現(xiàn)電子配件及半導(dǎo)體生產(chǎn)的本土化。

有日本的成功經(jīng)驗(yàn)在前,韓國(guó)深知必須掌握核心科技才能在存儲(chǔ)之路上笑走得長(zhǎng)遠(yuǎn)。在1982年到1987年的“半導(dǎo)體工業(yè)振興計(jì)劃”期間,韓國(guó)效仿日本的VLSI攻堅(jiān)項(xiàng)目,由韓國(guó)電子電子通信研究所牽頭,聯(lián)合三星、LG、現(xiàn)代三大集團(tuán)以及韓國(guó)六所大學(xué),一起對(duì)DRAM進(jìn)行技術(shù)攻關(guān)。該項(xiàng)目持續(xù)三年,研發(fā)費(fèi)用達(dá)1.1億美元,韓國(guó)政府便承擔(dān)了57%。

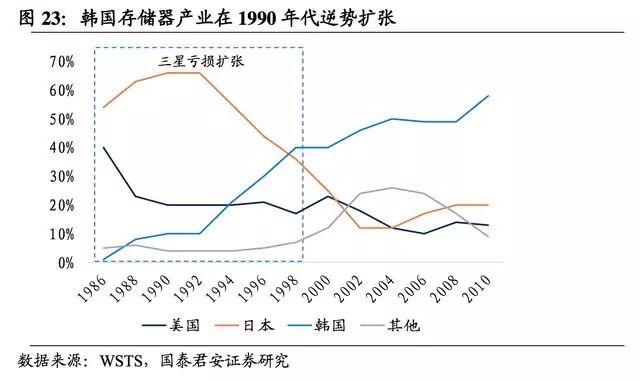

除了技術(shù)追趕之外,韓國(guó)存儲(chǔ)霸權(quán)的確立還離不開歷史機(jī)遇和殘酷的商業(yè)搏殺。韓國(guó)存儲(chǔ)產(chǎn)業(yè)抓到的最大歷史機(jī)遇就是1987年的美日半導(dǎo)體爭(zhēng)端。這場(chǎng)爭(zhēng)端最終以日本退讓,承諾通過減少DRAM產(chǎn)量來提高芯片價(jià)格。但此時(shí)適逢計(jì)算機(jī)普及浪潮,DRAM減產(chǎn)造成全球256KDRAM缺口巨大,韓國(guó)存儲(chǔ)企業(yè)抓住機(jī)會(huì),順勢(shì)填補(bǔ)市場(chǎng)空白。

在商戰(zhàn)方面,韓國(guó)的決心和實(shí)力可謂是破釜沉舟,不達(dá)目的不罷休,不顧長(zhǎng)期巨虧,咬定存儲(chǔ)產(chǎn)業(yè)死死不放。比如,三星于1984年推出64KDRAM時(shí),正趕上全球半導(dǎo)體業(yè)低潮,內(nèi)存價(jià)格從每片4美元暴跌至每片30美分,而三星當(dāng)時(shí)的生產(chǎn)成本是每片1.3美元,這意味著每賣出一片內(nèi)存三星便虧1美元。

而三星在后來的90年代,依然連續(xù)9年巨虧,在亞洲金融危機(jī)時(shí)負(fù)債率一度高達(dá)300%。在此期間,韓國(guó)政府和國(guó)內(nèi)財(cái)團(tuán)的資金力量都力挺三星,光是韓國(guó)政府就以優(yōu)惠利率先后提供了超過60億美元的政策性貸款。

市場(chǎng)和產(chǎn)能供給皆在中國(guó),國(guó)產(chǎn)存儲(chǔ)器產(chǎn)業(yè)崛起大勢(shì)所趨。在供給端,中國(guó)大陸已經(jīng)成為全球半導(dǎo)體資本支出規(guī)模最大、增速最快的地區(qū)。未來幾年大陸晶圓資本支出千億量級(jí),同時(shí)內(nèi)資占比顯著提升,尤其是以合肥長(zhǎng)鑫等為代表的存儲(chǔ)器廠將陸續(xù)投產(chǎn)。在需求端,中國(guó)的半導(dǎo)體消費(fèi)已占到全球60%以上,國(guó)產(chǎn)智能機(jī)、PC、服務(wù)器市場(chǎng)份額不斷提高,未來有望快速吸收國(guó)產(chǎn)存儲(chǔ)器產(chǎn)能,形成良性閉環(huán)。

-

芯片

+關(guān)注

關(guān)注

459文章

52487瀏覽量

440631 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28889瀏覽量

237583 -

存儲(chǔ)

+關(guān)注

關(guān)注

13文章

4531瀏覽量

87436

發(fā)布評(píng)論請(qǐng)先 登錄

u-boot學(xué)習(xí)指南,非常好的u-boot學(xué)習(xí)資料!

STM32Cube官方例程學(xué)習(xí)指南

Struts快速學(xué)習(xí)指南-pdf

CCIE學(xué)習(xí)指南實(shí)驗(yàn)室操作:開放式最短路徑優(yōu)先

CCIE學(xué)習(xí)指南實(shí)驗(yàn)室操作 : 幀中繼介紹

STM32Cube官方例程學(xué)習(xí)指南pdf

嵌入式和物聯(lián)網(wǎng)的shell腳本學(xué)習(xí)指南之shell腳本入門免費(fèi)下載

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論