電子發(fā)燒友App

電子發(fā)燒友App

在過去的三到四年中,由于COVID-19的爆發(fā),關稅,戰(zhàn)爭,自然災害以及市場需求的增長給用于生產連接器和電纜的材料供應鏈帶來了壓力,材料成本大幅波動。連接器制造商和供應商經(jīng)歷了金屬、塑料和聚合物、粘合劑、有機硅、PCB基板、稀土礦物甚至玻璃價格不穩(wěn)定的幾年。

在過去十年(2012-2022年),連接器行業(yè)的平均銷售成本(COGS)為銷售額的70%。COGS由原材料,直接勞動力和間接費用組成。根據(jù)連接器的類型,原材料成本將從制造產品成本的三分之一到一半不等。(注:成本的三分之一到一半僅指原材料,人工和間接費用不包括在這些百分比中)。

所以,原材料占制造連接器成本的很大一部分。

就數(shù)量而言,連接器行業(yè)最重要的原材料是什么?

連接器行業(yè)有四種價格大幅度波動的材料,這些材料占制造連接器所用材料的75%。這些是金,銅/黃銅,鋼和熱塑性塑料。當然,銅/黃銅和熱塑性塑料的使用量最大。連接器中還使用許多其他材料,例如鎳,銀等。

在過去兩年中,材料成本發(fā)生了怎樣的變化?

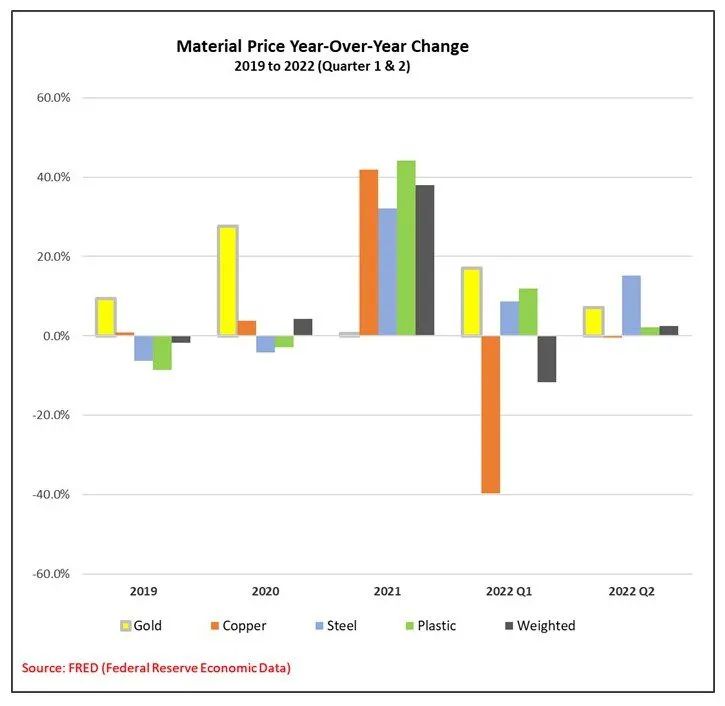

到2021年,原材料成本增長了令人難以置信的49.5%。按使用量加權時,這四種材料增長了52.3%。下表列出了每種物料的價格上漲。

這些價格上漲是由于與COVID相關的中斷以及石油成本上升后全球對電子產品的大量壓抑需求造成的。值得注意的是,連接器行業(yè)在2021年仍增長了24.3%。

2022年,我們仍在經(jīng)歷價格上漲,但價格上漲已經(jīng)大幅放緩。

如上圖所示,原材料價格上漲已經(jīng)放緩。然而,勞動力和能源成本在整個2022年大幅增加。

黃金和其他三種材料的價格在更長的時間范圍內是如何波動的?

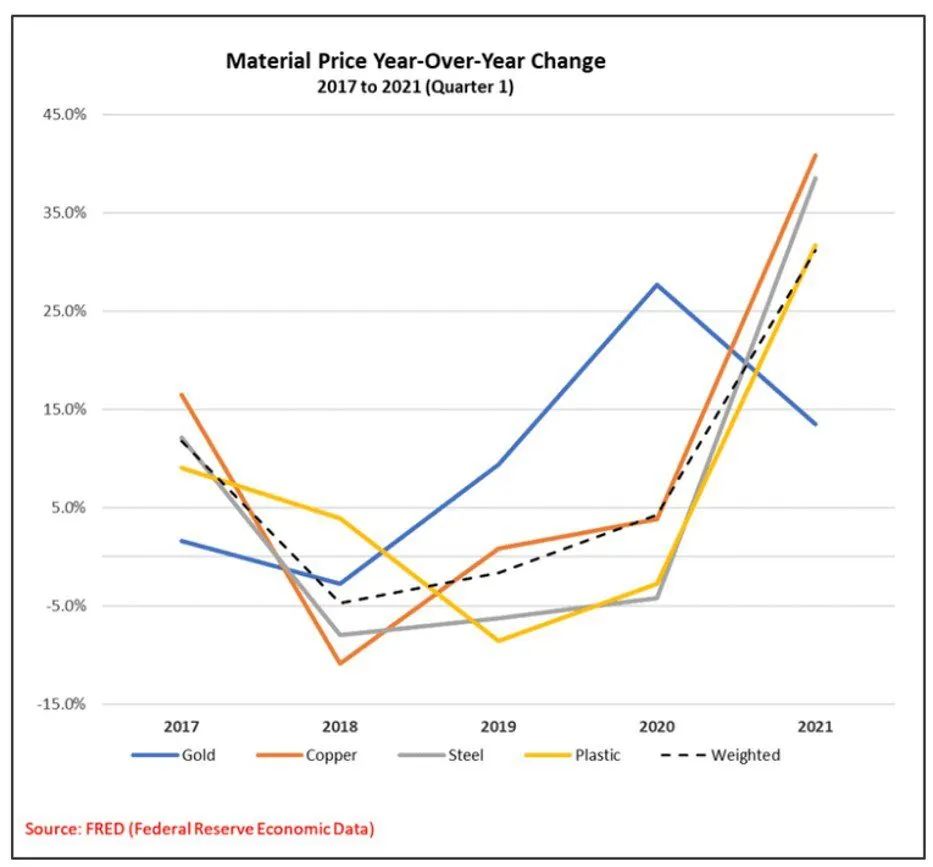

如下圖所示,基于材料成本,在過去幾年中,價格上漲在+40%至-40%之間波動。

金價在2020年大幅上漲,2021年保持相對穩(wěn)定,2022年有上漲跡象。銅價在2021年大幅上漲,原因是對電子產品的大量需求以及美國和中國新房開工的增加(大量銅用于家庭建設)。使銅價問題雪上加霜的是采礦業(yè)的減少和開采成本的增加。所有這些因素加在一起,推動了銅價的大幅上漲。然而,展望未來,我們預計銅價將保持平穩(wěn),到2022年的余額將略有上漲。這主要是由于中國經(jīng)濟放緩,中國經(jīng)濟通常購買約50%的新開采銅。

我們正在經(jīng)歷的黃金價格上漲可能會在2022年最后一個季度和整個2023年繼續(xù)。這主要是因為高通脹,經(jīng)濟不確定性和股市下跌。黃金價格不會受到電子產品制造業(yè)中黃金使用需求的驅動。對電子產品的需求正在軟化,到2023年將繼續(xù)比過去兩年溫和得多。可以注意到,電鍍工藝的改進和鍍金替代品的發(fā)展,如錫鉛電鍍,選擇性鍍金和閃金鈀鎳,使該行業(yè)在過去幾年中能夠顯著減少標準連接器上的金含量。黃金價格上漲超過其他一些原材料的另一個原因是可用鈀的減少,鈀通常被認為是黃金的良好替代品。在過去十年中,由于需要減少汽車排放,鈀在催化轉換器中的使用有所增加。鈀也用于提高電動汽車的電池性能和效率。

顯然,COVID-19以及隨之而來的短缺和通貨膨脹影響了成本,但即使在2020年之前,我們也在應對貿易戰(zhàn),關稅等。甚至在大流行和由此產生的混亂之前,它們是否呈上升趨勢?

下圖顯示了過去幾年原材料價格的變化情況。

如圖所示,銅從2017年到2021年波動很大。當時,出現(xiàn)了嚴重的供應中斷,其中兩個主要礦井的供應中斷。當時的特朗普總統(tǒng)的關稅也導致銅價在此期間呈下降趨勢。在這一時期結束時,產量略有上升,但遠不及鋁或鐵礦石等其他金屬的增長。在2020年最后三個季度下跌,在2020年3月觸及低點之后,銅價開始上漲,第二年穩(wěn)步上漲,然后再次下跌。如前所述,目前價格的下降主要源于需求下降,因為經(jīng)濟經(jīng)歷了增長的急劇降溫。

影響銅的關稅也在2019年和2020年的黃金價格中發(fā)揮了作用。然而,與導致需求和價格下跌的銅不同,與中國的關稅戰(zhàn)加劇導致金價上漲,因為投資者將黃金作為避風港。隨著關稅戰(zhàn)的下降和經(jīng)濟的平衡,金價雖然沒有下降,但確實趨于平穩(wěn)。

連接器原材料成本的上漲與一般商品和服務的價格上漲相比如何?

根據(jù)以往經(jīng)驗,原材料成本通常與一般商品和服務的價格上漲平行,后者由于原材料采購與成品供應之間的時間滯后而顯示出更顯著的增長。由大流行引發(fā)的2020年經(jīng)濟衰退是深刻的,但短暫的,導致消費者支出的重大轉變。隨著經(jīng)濟的重新開放,被壓抑的消費者需求導致廣泛的供應鏈和生產中斷,導致我們現(xiàn)在正在經(jīng)歷的價格壓力。預計,隨著通貨膨脹率居高不下,普通商品的價格將繼續(xù)比用于制造連接器的原材料的價格大幅上漲。

連接器公司如何應對這些市場條件?

根據(jù)預訂,最終用途設備制造商似乎正在推動連接器公司對這些市場狀況的反應。連接器行業(yè)從未經(jīng)歷過如此多的積壓增長。為了處理這一積壓工作,連接器制造商不僅對材料供應商施加了額外的壓力,而且還在尋找通過提高自動化程度實現(xiàn)制造現(xiàn)代化的其他方法。他們還在探索技術不僅可以減少所需的連接器數(shù)量,還可以提高每個連接器的功能。

我們估計連接器公司在2021年將價格上調了7-8%,在2022年將價格上調了10-12%。

未來會怎樣?

總的來說,至少在2022年的剩余時間內,到2023年第一季度,價格將保持在這些水平,甚至可能再增加幾個百分點。除了連接器制造商正在經(jīng)歷的原材料增加之外,不僅在美國和歐洲,而且在中國也存在更高的勞動力費率問題。運輸費用的增加,以及一些將影響所生產車輛類型的要求,也將繼續(xù)推動價格上漲。

我們預計近期連接器價格不會受到任何侵蝕。我們確實預計連接器需求將放緩,但經(jīng)濟中存在太多的通脹壓力,無法證明連接器價格的降低是合理的。

令人極為擔憂的是連接器制造對中國的依賴。我們預計西方制造商將做出巨大努力,將一些以前離岸到中國的制造業(yè)帶回消費領域。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論