電子發燒友App

電子發燒友App

這兩天幾則新聞很有意思。在韓國政府主導下,三星電子和SK海力士統籌成立了一個總規模達2000億韓元(約11.8億人民幣)的基半導體希望基金,投資一些具發展潛力的半導體相關企業。

美國白宮科學與科技政策辦公室主任表示,“美國政府現在組成一個專家團體,將找出國內外半導體產業的核心問題,并確認維持美國在半導體產業發揮主導優勢的主要機會。”,并會有大量資金將來自政府。而這個專家團體的名單里,可以赫然看到Intel 前CEO Paul Otellini ,Freescale前CEO Richard Beyer,Qualcomm 董事長 Paul Jacobs,Global Foundries前CEO Ajit Manocha等美國半導體的退休和現任的牛人。

11月3日美國商務部長Penny Pritzker 在美國半導體產業組織(SIA) 的演講中明確指出,美國政府對中國的不平等半導體發展政策不買帳,認為中國透過政府所主導的資金,并藉由不公平的貿易方式,企圖從其中獲得對國家與企業的利益,是不被允許的,并將持續半導體的創新發展與投資。

可以看出,美國韓國對中國此次重金投入半導體還是心有余悸的。

自從2014年國內國家集成電路產業投資基金(以下簡稱大基金)設立后,部分地方政府相繼成立扶持半導體產業的相關基金,希望能進入IC相關產業鏈。據不完全統計,從2014年至今,已經共有3380億左右的基金用來扶持國內的半導體行業。

很多人對此不解,因為國家這樣做就是在浪費納稅人的錢。可是要知道,2013年中國進口電子芯片花的外匯是2303億美元,價值早已超過石油。

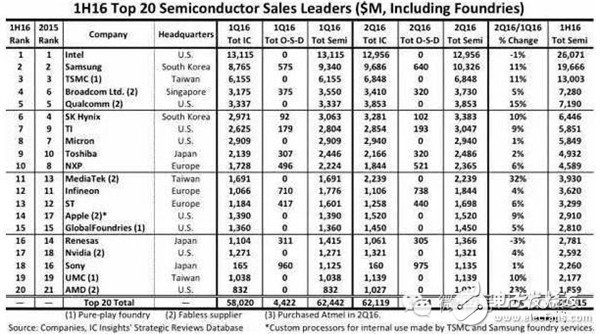

而2016年上半年,半導體行業銷售前三強Intel, Samsung,TSMC每年的資本開支約在100億美金左右,大基金的規模僅相當于上述公司中一家2年的資本開支。舉個例子,發展半導體,代工廠很重要。而建一條12英寸28nm 工藝生產線造價高達1億美元/千片/月,若沒有國家的鼎力資助,想要發展半導體,難上加難。

再看看此表單中,韓國公司就兩家:Samsung,SK Hynix,都是做存儲器起家的公司。而這兩家當年也是靠著韓國政府的大力支持,才有今天的霸主地位。

1. 手機主CPU

A) 展訊 銳迪科

展訊2001年成立于上海,銳迪科2004年成立于上海。兩家公司分別于2007年和2010年在美國納斯達克上市,并于2013年,2014年被紫光集團私有化。展訊和銳迪科主要生產2G 功能手機主芯片,3G、4G智能機主芯片,射頻PA,數字電視芯片,平板主芯片,提供相關的軟硬件參考設計,并提供Total Service。2015年展訊和銳迪科的基帶芯片出貨量僅次于高通和聯發科,排名第三,是三星,華為,酷派的智能手機芯片供應商。產品遠銷美國,歐洲,巴西和南美,在海外市場跟印度,南非,巴西,緬甸等國的Local King和運營商有著很好的合作關系。由于Intel的投資與合作,明年展訊還將推出Intel x86架構的智能手機芯片,這將為目前越來越沒有賣點的主芯片,帶來一股新勢力和新選擇。

B) 海思

海思成立于2004年10月,前身是創建于1991年的華為集成電路設計中心。目前公司主要生產智能手機芯片,基站芯片,路由器芯片,機頂盒和視頻監控芯片。在手機芯片領域,主要是由華為采用,并使用在自己高端旗艦機上;基站芯片也是憑借華為在基站領域而在此市場擁有很高的市占;而在視頻監控領域,則憑借高性價比,獲得了很多客戶并取得不錯的成績。

C) 聯發科

聯發科成立于1997年,主營功能機智能機主芯片、數字電視芯片、DVD及藍光等相關芯片的開發。聯發科在DVD,數字電視芯片領域市占第一。而在手機芯片領域第一個提出了Turkey的概念,從而迅速占領市場。目前聯發科在手機芯片領域僅次于高通排名第二。不過隨著這兩年智能手機產業鏈向大陸轉移,無論是手機品牌從***的hTC變成大陸的華為,OPPO和VIVO,還是大陸手機智能手機用戶逐漸增多,聯發科在經營上也看到了身為一家***公司的劣勢。加上***和大陸目前政局的微妙關系,上有高通強壓,下有展訊和海思的強攻,聯發科后續的發展非常微妙。在3G時代,就是因為晚做TDS-CDMA,而丟掉不少份額。5G時代,若沒有大陸的支持,聯發科很有可能會從智能手機市場中丟掉不少份額。

2. 平板主芯片

A) 瑞芯微

瑞芯微 2001年成立于福建。曾經在復讀機,MP3,MP4時代擁有很高的市場份額,后于2008年迅速看到Android市場的機遇,并迅速推出了機遇Android的平板芯片,并在Android Wifi only平板上長期占據第一的位置。這兩年瑞芯微在平板上持續發力,并積極擴展其他相關領域。首先繼續開發更高性價比的平板芯片;其次通過與Intel的合作,開發并推出了通話平板方案;接著在OTT盒子和IPTV 上開始發力;而憑借多年在音視頻上的積累,瑞芯微最近有推出了VR平臺,通過提供超強的音視頻解碼能力,以便VR廠商開發更據高性能的VR設備;最后在IoT和車載上,瑞芯微也開始嶄露頭角。大視覺,大感知,大音頻是瑞芯微后續經營的主線。

B) 炬力

炬力 2001年成立于珠海。是國內當年MP3,MP4芯片最重要的供應商。在MP4時代,炬力選擇了使用低功耗的MIPS架構,而未選擇ARM架構。而到了Android平板年代,炬力開始依舊保守的采用MIPS架構,由于很多軟件無法在MIPS架構上運行,所以使得炬力平板芯片的推廣非常困難,錯失了在平板發力的最好機會。而這些年炬力在智能芯片市場上聲音越來越少。

C) 全志

全志 2007年成立于珠海。是由前炬力多名主力干將成立的芯片公司。2012年推出類似ARM命名規則的芯片,吸引不少眼球,憑借低價高性能搶了瑞芯微不少的市場份額,獲得平板市場出貨第一名。但到了四核時代,因為超前使用了64bit DRAM,以及發熱問題,使其在平板市場痛失大好開局,而后無法翻身。目前平板的整體出貨量嚴重下滑,全志還在尋找新的突破點。

其他公司:

其他國內的CPU芯片公司就是聯芯,ASR,晶晨和盈方微。聯芯依托大唐,以及大唐在TDS-CDMA的專利技術,曾經占有一席之地,但這兩年一直缺乏一個強有力的產品;ASR主要是由Alphean(韓國協議棧公司),武平投資的SmartIC(前August)和前RDA CEO戴保家組成。計劃設計一款高端芯片征戰市場,但量產時間未定;晶晨的AP曾用在飛利浦和柯達的數碼相框,以及小米盒子上。但這些年基本上也沒有什么名氣了;盈方微除了在VIA缺貨的時候,在飛觸二代火了一把后,一直就沒有起色。

國外主要競爭對手:

在基帶芯片市場上,無論是市占還是在modem的技術的發展上,Qualcomm無疑都是行業的領頭羊。而1985年成立的高通,剛開始并沒有選擇GSM制式,而是主推CDMA制式。若不是美國政府出面游說,聯通也不會采用CDMA制式。

Intel在智能手機市場上做出過多個選擇,賣掉了自己AP部門給Marvell,后悔而又收購了Infieon。目前modem做進iPhone 7,也算是不錯的戰績。

Nvidia,Marvrell,Broadcom,和STE(NXP)曾經都征戰過基帶芯片市場,而目前僅有Nvdia還在利用其優秀的GPU,在車載,VR等AP市場上獲得了不錯的戰績。

小結:

可以看出,目前主芯片方面,大陸這邊主要還是靠展訊銳迪科,海思和瑞芯微來苦苦支撐。主芯片是需要投資巨大并需要長久支持的行業,而且主芯片也是需要政府的支持。高通也是受到了美國政府不少的幫助才屹立不倒。當然國產芯片也需要多多創新,擁有更多的專利,才會更具競爭力。

3. Memory

A) 紫光國芯

2006年德國英飛凌科技存儲器部門獨立出來,成立了奇夢達。2009年奇夢達倒閉后,浪潮集團收購奇夢達西安研發中心,并更名為西安華芯半導體。2015年紫光國芯收購西安華芯半導體從而進入Memory設計行業。而紫光收購美光、入股西部數據雖然受阻,但可以看出紫光集團進軍存儲行業的決心。

B) 南亞

南亞是臺塑大王王永慶1995年創立的DRAM公司。主要的技術來自美光授權,所以目前DRAM制程只能做到30nm。但也是目前中國唯一能跟Samsung,SK-Hynix 和Micron在DRAM上競爭的公司。

C) GigaDevice

GigaDevice目前主要研發Nor Flash,并通過武漢新芯代工生產。是功能手機村存儲器的第一大供應商。目前GigaDevice還在研發Nand Flash,只有Nand Flash成熟,才有機會打入智能機市場。

其他公司:

其他中國公司就只有Winbond,APmemory和旺宏。Winbond在Nand方面,還在研發46nm SLC Nand,最大4Gb。APmemory則是通過力晶的代工可以生產30nm 4Gb LPDDR2。旺宏則還主要是Nor Flash的供應商。

國外競爭對手:

DRAM的主要供應商為Samsung,SK-Hynix,Micron。制程都已經更新至23nm,甚至最新可以做到18nm。

Nand的主要供應商為Samsung,Toshiba,SK-Hynix,SanDisk和Micron。2D制程已經做到最低點14nm,并開始研發3D Nand。

小結:

這些國外的Memory供應商都是有自己的Fab,除了SanDisk是與Toshiba共享Fab。沒有好的Fab,Memory開發難上加難。投資一個Fab廠花費則是巨大的。若沒有政府鼎力支持,是無法做到這一年。***公司Nanya也是苦于資金壓力,遲遲無法開展下一代制程的開發。而這次紫光憑借國家支持,并挖來***DRAM教父,最懂DRAM的華人高啟全,強力進入Memory領域,希望能借此對國外的Memory廠商帶來更多的挑戰。

4. 射頻PA

A) 銳迪科

銳迪科最早就是PA起家,也是國內做早的PA公司。幾年前銳迪科一直是PA領域的贏家,過去一段時間的相對沉寂更多的歸咎于紫光收購前對于PA產品線的投入不足。但如今內部已經調整得當,并已經成為Samsung的3G/4G的射頻PA供應商,重新成為業內的決定性力量。

B) Airoha

聯發科前幾年從BenQ手下買下Airoha,并讓Airoha開始研發射頻PA。目前聯發科開始在MT6737上推薦客戶采用Airoha的PA,但正如前些年聯發科通過源通做射頻PA一樣,Airoha也是一只扶不起的阿斗。

C) Vanchip

員工主要由前RFMD員工組成。去年被前東家RFMD起訴,后和解。目前Vanchip在國產PA廠商中,性能還算不錯。不過國內其他PA小廠都拿Vanchip當競爭對手,用低價打壓,對Vanchip來說腹部受敵,非常難受。

其他公司:

由于當年RFMD在國內設立研發中心后撤走,也讓國內誕生了了不少射頻PA公司:國民飛驤,漢天下,Smartmicro等小公司。與一線品牌(如Skyworks,Avago和Qorvo)相比,性能還是差一些。所以在大客戶那邊,尤其是旗艦機上,很難看到國產射頻PA的身影。

國外競爭對手:

目前國外的主要射頻PA公司就是而且Skyworks,Avago和Qorvo。Skyworks和Qorvo都有自己的GaAs產線,相對來說從成本管控和工藝演進上都有得天獨厚的優勢。

高通這兩年主推CMOS工藝,但是其性能一直沒有得到用戶的認可。不過由于高通和國內射頻PA公司一樣都是Fabless公司,可使用的有GaAs工藝的Fab比較少,成本很難降低,所以都希望通過CMOS工藝,降低成本。

小結:

射頻器件已經是一個規模超過200億美元的大市場。而這兩年國內射頻PA供應商在射頻PA領域也有了長足的進步,但與國外廠商還是有一定的差距的。尤其是在Fab和制程工藝上,差距更大。這就需要國家的大力支持,才能盡快趕超國外一線廠商。

5. 指紋識別

A) 思立微

思立微成立于2010年,是國內Camera sensor主要供應商格科微投資的一家芯片公司。之前主要是做觸摸屏芯片,并在平板市場取得了第一的市占,但在手機市場一直沒有建樹。2014年思立微開始進入指紋識別市場。憑借格科微與Fab公司,以及與客戶的良好關系,思立微在指紋識別上開始發力,并與今年開始成為華為的供應商。

B) 匯頂

匯頂成立于2002年,是智能手機觸摸屏的主要供應商。憑借觸摸屏芯片與國內手機品牌廠商的良好關系,2014年匯頂推出指紋后,迅速Design in了魅族,中興和樂視。今年匯頂與思立微一起成為華為供應商。

C) 邁瑞微

目前邁瑞微的客戶還是小的Design House。雖然邁瑞微宣傳自家產品有很多很多專利,但還是急需品牌客戶來證明自己的能力。

D) 集創北方

通過與聯芯的配合,打著聯芯的品牌,開始做進品牌客戶。但后續的發展還需要更好的市場拓展,而不是寄托于其他公司。

國外競爭對手:

目前指紋識別最強的供應商一個就是被Apple收購的AuthenTec以及瑞典的FPC。由于華為,OPPO,VIVO都使用的是FPC的指紋,FPC在智能手機的市占高達30~40%。

以上指紋識別都是電容式指紋識別芯片,而高通今年開始推出超聲波指紋識別公司。超聲波的好處就是更容易做到Under Glass,但目前高通的超聲波指紋芯片靈敏度較差,還有待提高。

小結:

雖然目前指紋識別主要是由Apple,FPC兩家獨大,不過隨著國內指紋芯片思立微和匯頂的崛起,相信FPC的日子會越來越不好過。指紋識別也會隨著國產芯片的進入,很快變成智能手機的標配。

6. Camera

A) 格科微

格科微成立于2003年,目前擁有從QVGA到13M的豐富產品線。從原來主力出貨2M以下到現在5M整體出貨月均5-6KK,格科微正穩步向上邁進。曾今的山寨之王,如今已是華為、三星、諾基亞等一線品牌的供應商。從銷售量來說,格科微仍然是國內市場的第一名,目前8M/13M的高端Sensor剛推出,是否能再進一步,格科微還需要更加努力。

B) (Ominivision)OVT

OVT于1995年在美國成立,主要創始人多數出身于摩托羅拉。由于創始人洪老板是華裔,所以2015年被國內投資機構收購,并于2016年被君正收購。做為OVT也曾經有輝煌的時候,在索尼沒有重視手機Camera的手機,OVT還一度成為Apple的主Camera供應商。但隨著Sony,Samsung進入Camera市場,OVT也只剩下在5M/8M兩個像素上擁有很高的市占。

C) 思比科

君正此次收購OVT時,同時收購的另外一家新三板的公司就是思比科。思比科成立于2004年。不過思比科目前市場份額主要在兩百萬以下,銷售量也不如格科微。與OVT抱團目的就是為了思比科主打8M以下,OVT主打8M以上高端產品。不過效果如何,還需要看市場最終的接受度。

國外競爭對手:

Apple在Camera sensor上的唯一供應商索尼則是Camera領域的絕對霸主。第二名Samsung與Sony相比還是有很多東西需要學習的。不過相比國內的Sensor公司,Sony,Samsung,SK Hynix擁有自己的Fab,在Camera Sensor的研發上,有著很大的優勢。

小結:

雖然國內攝像頭芯片出貨量不小,但主要集中在8M以下。13M以上對Sensor工藝要求較高,國內還需要發展相關的Fab,密切配合,才有機會與國際大廠相抗衡。

總結:

從GFK的數據來看,這兩年中國地區智能手機出貨量占全球的30%左右,而中國主要品牌的智能手機在全球智能手機出貨的高達34%。中國已經是智能手機最大的生產地和最大的市場。

不過從關鍵器件來看,中國的手機芯片并沒有處于優勢地位。旗艦機的CPU基本還是使用Apple,Samsung,Qualcomm等國外廠商。海思雖然通過華為在旗艦機的CPU上占據一席,但并沒有用在其他品牌商。國內展訊,瑞芯微,聯發科還是需要發展自身的技術去跟國外廠商抗衡,這就需要國家的大力支持。而存儲器方面,國內積累更差,2015年中國DRAM采購金額約為120億美元,NAND Flash采購金額為66.7億美元,各占全球DRAM和NAND供貨量的21.6%和29.1%。國內手機芯片企業發展的晚,技術落后,還是繼續國家的支持才能更快的發展。

不少人認為現在是市場化經濟,優勝劣汰,不應靠國家支持。但是文章開始的兩篇新聞就可以看出,美國和韓國對中國半導體崛起的擔心,而他們也是通過政府的力量去發展自家的半導體。高通,三星的發展就可以處處看到國家的支持。當初若不是美國政府出面,中國聯通也不會有了GSM,還會接受CDMA這個爛攤子,這才讓當時岌岌可危的高通起死回生。現在美國政府還喊話希望中國政府不要不平等的半導體政策。自己通過政府力量發展起來,變得強大后,不允許其他國家政府幫助本國力量發展半導體,這本身就是一個笑話。

工商網監

工商網監

評論