電子發燒友App

電子發燒友App

智能化時代來臨,MEMS 迎來快速增長期。智能手機和平板電腦的興起帶動MEMS 出貨量倍增,方興未艾之際,2014 年可穿戴設備及醫療電子異軍突起,將繼續推動MEMS 快速成長,據Yole Developpement 預計,2012-2018 年,全球 MEMS市場將以12%的年復合增長率成長,2018 年市場規模達到 220 億美元。從中長期來看,物聯網崛起將打開MEMS 應用的藍海。

智能化時代來臨,MEMS 迎來快速增長期。智能手機和平板電腦的興起帶動MEMS 出貨量倍增,方興未艾之際,2014 年可穿戴設備及醫療電子異軍突起,將繼續推動MEMS 快速成長,據Yole Developpement 預計,2012-2018 年,全球 MEMS市場將以12%的年復合增長率成長,2018 年市場規模達到 220 億美元。從中長期來看,物聯網崛起將打開MEMS 應用的藍海。

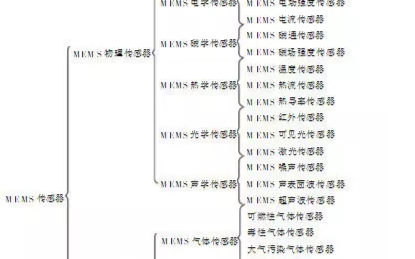

MEMS傳感器簡介

MEMS(Micro-Electro-Mechanical System微機電系統)是指集微型傳感器、執行器以及信號處理和控制電路、接口電路、通信和電源于一體的微型機電系統,簡言之,其工作原理是外部環境物理、化學和生物等信號輸入,通過微傳感器轉換成電信號,經過信號處理(模擬信號或數字信號)后,由微執行器執行動作,達到與外部環境“互動”的功能。

MEMS行業特點

A. 技術壁壘高

MEMS技術是一種多學科交叉的前沿技術,幾乎涉及到自然科學的所有領域,如電子技術、物理學、機械等。MEMS器件需要做到微米尺度,在這樣的尺度下,很多宏觀物理規律將不再適用,很多的理論也將發展改變,開發難度大。其次,需要對器件進行微米級別的加工,也對加工工藝、設備、環境提出了很高的要求。這些決定了MEMS技術具有很大的技術壁壘的特性。

B. 開發成本高

MEMS產品的研發需要用到高精密的微納米加工設備,這些設備大都價格昂貴。比如一臺基礎的ASML公司的光刻機,售價都要高達百萬級別。其次在加工過程中需要使用到耗材也是非常昂貴,比如光刻膠、顯影液、高純硅片等。再者,MEMS產品設計微納米加工工藝,對于研發人員也有較高的門檻要求,需要高精尖人才才能勝任。

C. 開發周期長

技術壁壘高企疊加成本較高,導致新產品開發周期較長,上世紀60年代壓力傳感器的商業化時間為21年。大部分新興MEMS公司是無晶圓廠的初創公司,他們依賴于全球MEMS代工產能。由于市場目標是快速、量大的消費市場,對于那些新興的MEMS初創公司來說,他們寄希望代工廠能夠為提供便捷的工藝轉移、快速的良率提高、完整的解決方案(從前端到封裝)。然而這種代工機制也會進一步的拉長研發過程,因為產品的的設計和生產被隔斷,每次新修改的設計不能馬上得到驗證,中間的時間延遲最終導致了整個產品的長周期研發。

D. 市場集中度高

目前產能主要集中于歐美等發達國家,據統計,2012年全球前20大供應商占據77%的市場份額,在智能手機及平板電腦領域,前五大MEMS廠商占據市場73%的市場份額。

3

MEMS產業鏈

MEMS 產業鏈類似于傳統半導體產業,主要包括了四大部分:前端設計fabless、制造和下游應用的三大環節。

(一) MEMS產業鏈劃分:

全球前十名MEMS 廠商主要包括博世、意法半導體、惠普、德州儀器、佳能、InvenSense、Avago 和Qorvo、婁氏電子、松下等等。大部分MEMS 行業的主要廠商是以設計為主,如婁氏、HP、佳能等。但也有廠商會垂直參與到整條產業鏈的各個環節,比如Bosch、ST等都建有自己的晶元代工生產線。

(二) 設計環節

作為MEMS的核心門檻之一,半導體設計環節因為其fabless的輕資產特性,及其核心門檻,國內公司投資較為積極。國內有眾多比較知名的Fabless,例如海思半導體、展訊、RDA、全志科技、國民技術、瀾起科技等等。

國內MEMS行業的Fabless規模相對較小,但市場規模來說具備很大的發展空間。面對國內巨大的消費電子市場,自產自銷滿足國內部分中低端市場需求,也是國內fabless公司的一個捷徑。例如蘇州敏芯最近宣布MEMS傳感器出貨量超一億顆,他們的微硅麥克風傳感器產品已經滲透至以消費類電子產品為主的各個細分應用中,成功應用在SONY,ASUS,聯想,魅族,小米等品牌客戶的產品上。

(三) 制造環節

Mems制造環節主要為生產、封裝和測試兩部分。中國MEMS 產業在2009 年后才逐漸起步,國內MEMS 廠家在營業規模、技術水平、產品結構、產業環境上與國外有明顯差距,目前國內mems廠商的產品仍舊集中在中低端市場,如加速度計、壓力傳感器等傳統領域,但對新產品(例如生物傳感器、化學傳感器、陀螺儀)的涉足不多。本土MEMS產業明顯落后國際水平,同時國內由存在著巨大的市場需求,導致國內市場嚴重依賴進口,市場份額基本被Bosch、ST、ADI、Honeywell、Infineon、AKM 等國際大公司寡頭壟斷,中高端MEMS傳感器進口比例達80%,傳感器芯片進口比例高達90%。

晶圓廠代工制造

生產環節由于需要精簡的技術和昂貴的設備,一般都是由晶圓廠代工完成。國內MEMS 代工廠主要為華潤上華、中芯國際、上海先進等,硬件條件雖與國際水平相近,但開發能力遠不及海外代工廠;中國MEMS代工企業還未積累起足夠的工藝技術儲備和大規模市場驗證反饋的經驗,加工工藝的一致性、可重復性都不能滿足設計需要,產品的良率和可靠性也無法達到規模生產要求。因此商業化階段的本土設計公司更愿意同TSMC、X-Fab、Silex 等海外成熟代工廠合作。因此,海外的代工廠仍舊搶占著絕大部分的代工業務。代工環節薄弱導致好的設計無法迅速產品化并推向市場,極大地制約了中國MEMS 產業的發展,產業中游迫切需要有工藝經驗和高端技術的廠商填補洼地。

封裝與測試

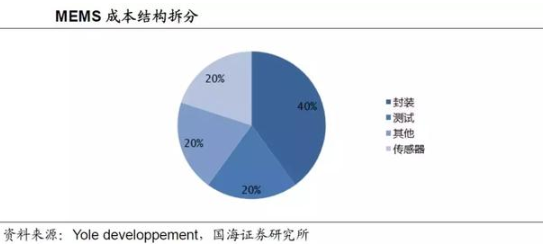

封裝和測試也是mems制造中的核心部分,且因mems器件的用途不同而有著不同的工藝。比如對硅麥有防水和不防水區分,光學血氧濃度傳感器需要穿孔和空腔安裝透鏡等。但是由于mems器件具有高度定制化、制程控制與材質特殊的特點,封裝與測試環節至少占到整個成本的60%。

為了能夠在日益嚴峻的產品價格下跌趨勢下有效降低成本,多數無晶圓或輕晶圓MEMS 供應商將封裝與測試環節外包給專業封測廠商,這也將為MEMS 器件封裝及測試廠商帶來機遇。

(四) 下游應用

MEMS器件由于和傳統IC相比,其具有體積小、重量輕、功耗低、靈敏度高、價格低、易批量生產等優點,因此被廣泛應用于汽車、消費電子、醫療電子、航空航天和工業等領域,其中,消費電子、汽車電子和醫療電子是三大主要應用領域。

消費電子領域

MEMS賦予電子產品獨特的人機交互體驗,使得電子產品更加娛樂化智能化,廣泛應用于噴墨打印頭、投影儀、筆記本等計算機類產品、智能手機等通訊產品以及MP3、MP4、游戲機、麥克風等消費電子產品中。

近年來,智能手機和平板電腦的普及也極大的拉動了MEMS傳感器的銷量。目前一款智能手機中平均需要使用到加速度計、陀螺儀、電子羅盤、壓力傳感器、硅麥克風等多達12顆MEMS芯片,未來隨著技術的發展,更多MEMS芯片如壓力傳感器、溫濕度傳感器、RF傳感器也在向智能終端滲透,預計不久后,每部智能手機將使用到20顆以上的MEMS芯片。其次,根據市場調研機構Yole的統計,2012年手機和平板電腦中的MEMS市場增長19%至22億美元,預計2018年將增長至64億美元,年復合增速18.5%。

其次,MEMS傳感器在可穿戴設備市場也有著巨大增長潛力。在智能手機、平板電腦、筆記本電腦滲透率達到較高水平,產業鏈競爭加劇,盈利下降的背景下,國際電子巨頭將目標瞄準了可穿戴市場,三星在國際大廠中率先推出智能手表Galaxy Gear,隨后高通亦展示了自己的智能手表top、蘋果iwatch、google glass也相繼問世,可穿戴市場快速啟動。

醫療電子領域

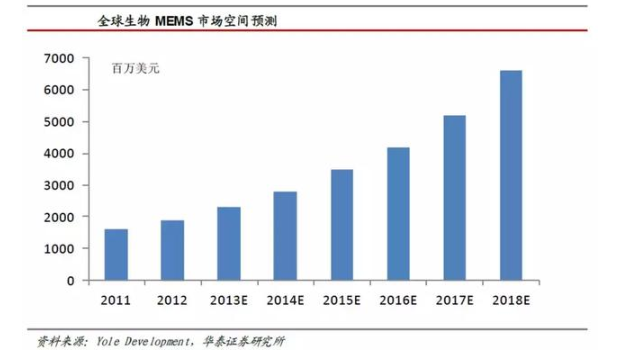

隨著全球人口老齡化及人們對健康的日益重視,近年來醫療電子領域發展迅速,體外診斷及醫療設備小型化成為趨勢,并進入高速成長期。MEMS廣泛應用于生物和醫療電子產品中,如生物制藥、pH膠囊、心臟起搏器、精密手術儀器、醫療機器、智能假肢、血糖儀、數字血壓計、血氣分析儀等。據法國Yole Developpement的調查指出,全球生物MEMS市場規模可望在未來幾年內成長三倍,從2012年的19億美元成長到2018年的66億美元。

汽車電子領域

汽車電子是MEMS的主要應用市場之一。現階段,MEMS傳感器的應用方向和市場需求包括車輛的防抱死系統(ABS)、電子車身穩定程序(ESP)、電控懸掛(ECS)、電動手剎(EPB)、斜坡起動輔助(HAS)、胎壓監控(EPMS)、引擎防抖、車輛傾角計量和車內心跳檢測等。其中電子車身穩定程序ESP得到眾MEMS廠商的高度關注。由于其主動防滑功能要求更多的傳感器和先進的處理系統,因此將帶動汽車電子MEMS傳統應用市場的需求。目前每臺汽車采用50到上百個MEMS傳感器,主要為壓力傳感器、加速度傳感器、陀螺儀和流量傳感器,合計占汽車MEMS系統的99%,未來隨著汽車進一步智能化,對MEMS傳感器的需求將進一步提升。

物聯網成下個風口

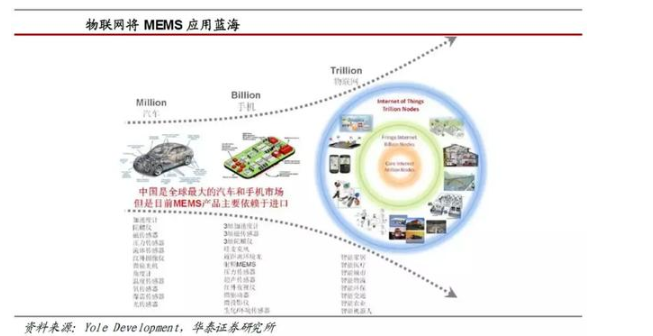

物聯網是指把射頻識別裝置、紅外感應器、全球定位系統、激光掃描器等裝置與互聯網連接起來,實現智能化識別和管理。具體地說,就是把感應器嵌入和裝備到電網、鐵路、公路、建筑、供水系統、油氣管道等物體中,然后將“物聯網”與現有的互聯網整合起來,實現人類社會與物理系統的整合。其中,MEMS的作用在于讓“無生命,無思想”的物品對環境變化恰當反應,實現“傳感+執行”的過程。未來MEMS芯片將整合音訊、光線、化學分析及壓力、溫度感測等子系統,發展出人體眼睛、鼻子、耳朵、皮膚等感官功能的芯片;如果再加入對電磁、電力的感應與控制能力,將賦予物品一定的“生命力和思想”,使物聯網的實現變成可能。

市場機會

封裝測試領域將迎來較大發展:MEMS產業鏈可大致分為設計、制造、封裝測試、方案和系統應用。MEMS封測環節技術較集成電路更為復雜,在整個產業鏈中,封測的成本占比達到35%-60%以上。我們認為MEMS封測領域將高速發展,同時將獲取產業鏈價值的最大份額。因此,在MEMS領域具有領先技術、規模效應和良好管理能力的企業的成長性值得關注。

物聯網崛起將打開MEMS 應用的藍海:據Yole Development 預測,全球MEMS 市場規模將從2014 年的111 億美元增長到2020 年的220 億美元以上,年復合增長在12%以上,增速超過半導體市場。在NB-IOT 物聯網時代,新的可穿戴設備需要更加微型化器件和更為便捷的交互方式,將帶給MEMS 器件更多應用機遇。

MEMS產業將逐步走上專業化分工模式:MEMS 制造目前主要分為三類,純MEMS 代工、IDM 企業代工和傳統集成電路MEMS 代工。雖然大部分MEMS 業務仍然掌握在IDM 企業中,隨著制造工藝逐漸標準化,MEMS 產業未來會沿著傳統集成電路行業發展趨勢,將逐步走向設計與制造分離的模式。純MEMS 代工廠與MEMS 設計公司合作開發的商業模式將成為未來業務模式的主流。

工商網監

工商網監

評論