") 風(fēng)云變幻的晶圓代工市場(chǎng)

風(fēng)云變幻的晶圓代工市場(chǎng)

在過去的一年里,全球晶圓代工廠的格局發(fā)生了變化。其中英特爾悄然取消代工業(yè)務(wù),而格芯(GLOBALFOUNDRIES)則放棄了7nm制程的開發(fā),轉(zhuǎn)而專注于現(xiàn)有制程節(jié)點(diǎn),同時(shí)進(jìn)行一波裁員并重新資產(chǎn)定位。

顯然,這些動(dòng)作都讓臺(tái)積電在晶圓代工領(lǐng)域處于更加領(lǐng)先的地位,一些主流媒體對(duì)此早已下了結(jié)論。一件有意思的事情值得關(guān)注,同一種設(shè)計(jì),客戶希望希望能夠從兩三家甚至四家代工企業(yè)同時(shí)獲得,而來讓自己擁有更好的定價(jià)和交貨時(shí)間。當(dāng)然,隨著2010年28nm的誕生,這一切都變了。

臺(tái)積電選擇了與三星、格芯、UMC和中芯國(guó)際不同的28nm制程,這些工藝并不兼容。幸運(yùn)的是,臺(tái)積電28nmHKM最終“屈服”于Gate-last,這給他們帶來了前所未有的巨大領(lǐng)先。當(dāng)時(shí)三星和格芯還苦苦掙扎于Gate-first,不過UMC和中芯國(guó)際也將他們的28nm工藝改為臺(tái)積電的Gate-last,并長(zhǎng)期從臺(tái)積電那里獲得相關(guān)訂單,成為了該節(jié)點(diǎn)的第二代工。

2015年,F(xiàn)inFET技術(shù)進(jìn)入臺(tái)積電后,它又成為了單一的來源。FinFET是一門非常復(fù)雜的技術(shù),沒有許可協(xié)議就沒法復(fù)制。臺(tái)積電靠此開辟了16nm、12nm、10nm、7nm和5nm(5nm將與2020年實(shí)現(xiàn))。三星將其14nm制程授權(quán)給格芯,這也是第二種FinFET制程。三星緊跟臺(tái)積電腳步,14nm、10nm、8m、7nm(EUV)。

如今只剩下兩家領(lǐng)先的晶圓代工廠——臺(tái)積電和三星。目前來看,當(dāng)多家代工廠熟練使用的CMOS工藝節(jié)點(diǎn)變得過時(shí),以及不可克隆的FinFET走上歷史舞臺(tái)并發(fā)展成熟時(shí),臺(tái)積電的領(lǐng)先優(yōu)勢(shì)越發(fā)不可逆轉(zhuǎn)。

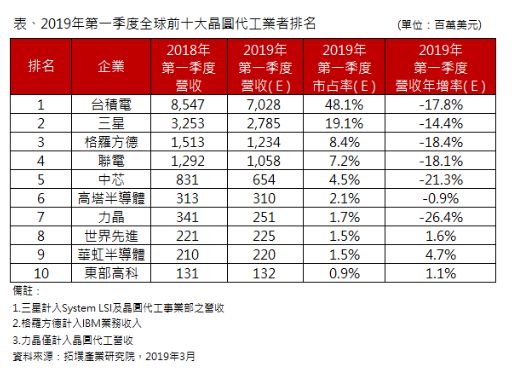

如果你有注意臺(tái)積電的收入占比變化,在2018年Q4,50%來自FinFET、50%來自成熟的CMOS節(jié)點(diǎn)。在2017年Q4,F(xiàn)inFET的占比為45%,2016Q4,該數(shù)字為33%。隨著FinFET制程的發(fā)展,臺(tái)積電的市場(chǎng)份額在不斷增長(zhǎng)。臺(tái)積電2018年全年的收入為334.9億美元,市占率高達(dá)48%。由于全球經(jīng)濟(jì)衰退,臺(tái)積電在2019年的營(yíng)收增長(zhǎng)可能有限,但由于其在FinFET的主導(dǎo)地位,臺(tái)積電將繼續(xù)占據(jù)主要市場(chǎng)份額。

2018年,格芯從先進(jìn)制程工藝(7nm/5nm)轉(zhuǎn)向了已有成熟的工藝(14nm、28nm、40nm、65nm、130nm和180nm)開發(fā),以及隨后發(fā)展起來的FD-SOI市場(chǎng)(22FDX和12FDX)。

2018這一年,UMC還在14nm制程苦苦掙扎。這使得與其長(zhǎng)期合作的ASIC設(shè)計(jì)服務(wù)廠商智原科技(Faraday)簽署了一份關(guān)于先進(jìn)FinFET制程的協(xié)議。如今UMC依賴于成熟的節(jié)點(diǎn):28nm、40nm、55nm、65nm和90nm,其大部分收入來自大體量客戶。即便UMC在14nm制程上完善了FinFETs,也不能與臺(tái)積電兼容,因此市場(chǎng)還是受到限制。

格芯在2018年的營(yíng)收為49.1億美元,市占率7.2%。

對(duì)于臺(tái)積電來說,三星是一個(gè)強(qiáng)勁的對(duì)手,其正在生產(chǎn)45nm、28nm、28FD-SOI、18FD-SOI、14nm、11nm、10nm、8nm、7nm。在與臺(tái)積電爭(zhēng)奪蘋果iPhone業(yè)務(wù)的14nm芯片訂單上,三星具有很強(qiáng)的實(shí)力。即便在今天,三星的14nm制程依舊能與臺(tái)積電抗衡,這里可以再算上格芯的14nm制程。三星也是第一個(gè)在7nm采用EUV的廠商,三星最大的客戶還是自己,畢竟他自己就是全球最大的消費(fèi)電子公司。此外,高通、IBM、AMD也是三星重量級(jí)客戶。我也可以猜測(cè),三星FinFET市場(chǎng)也會(huì)大步前進(jìn)。

在2018年,中芯國(guó)際仍在努力應(yīng)對(duì)FinFET。大規(guī)模量產(chǎn)14nm芯片預(yù)計(jì)將在2019年開始,同樣的,也與臺(tái)積電不兼容,不過在中國(guó)市場(chǎng)不見得非得兼容。如今中芯國(guó)際主要為中國(guó)Fabless廠生產(chǎn)90nm和28nm晶圓。當(dāng)其14nmFinFET大規(guī)模量產(chǎn)時(shí),中國(guó)的FinFET訂單可能會(huì)轉(zhuǎn)向中芯國(guó)際。中芯國(guó)際一直所面臨的難題仍是產(chǎn)量產(chǎn)能,這種挑戰(zhàn)仍會(huì)持續(xù)下去。2018年Q4中芯國(guó)際的銷售額達(dá)到7.876億美元,市占率4.5%,其中大部分訂單來自中國(guó)。

-

臺(tái)積電

+關(guān)注

關(guān)注

44文章

5755瀏覽量

169833 -

晶圓

+關(guān)注

關(guān)注

53文章

5165瀏覽量

129802

原文標(biāo)題:風(fēng)云變幻的晶圓代工市場(chǎng)

文章出處:【微信號(hào):TechSugar,微信公眾號(hào):TechSugar】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

臺(tái)積電進(jìn)入“晶圓代工2.0”,市場(chǎng)規(guī)模翻倍,押注先進(jìn)封測(cè)技術(shù)

722.9億美元!Q1全球半導(dǎo)體晶圓代工2.0市場(chǎng)收入增長(zhǎng)13%

半導(dǎo)體制造市場(chǎng)中鋼結(jié)構(gòu)承重基座的風(fēng)云變幻-江蘇泊蘇系統(tǒng)集成有限公司

2025年半導(dǎo)體制造設(shè)備市場(chǎng):前景璀璨還是風(fēng)云變幻?

2024年晶圓代工市場(chǎng)年增率高達(dá)22%

2024年晶圓代工市場(chǎng)年增長(zhǎng)22%,臺(tái)積電2025年持續(xù)維持領(lǐng)頭羊地位

軟通動(dòng)力躍居中國(guó)PC市場(chǎng)份額第二

全球晶圓代工市場(chǎng)三季度營(yíng)收創(chuàng)新高,臺(tái)積電穩(wěn)居首位!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論