營收增速放緩的背后:美對華關稅升級

營收增速放緩的背后:美對華關稅升級

集微網消息,目前來看,筆記本電腦輕薄化和智能手機實現“快充”、高兼容等特征已是大勢所趨,自2016年蘋果電腦和2018年戴爾筆記本相繼推出Type-C接口和3.5mm耳機接口,安卓手機也逐漸全面轉向配置全功能Type-C接口。Type-C接口作為后起之秀,不僅帶來更多接口轉換和拓展需求,也帶動信號轉換拓展產品市場的快速發展。

可以說消費電子領域連接器的Type-C接口風潮已至,前不久,從事信號轉換拓展產品的深圳市顯盈科技股份有限公司(以下簡稱“顯盈科技”)提交了招股書擬創業板上市。報告期內,盡管其業績持續上揚,但經過2018年的大幅上漲后,營收增幅便出現明顯放緩的跡象。對于外銷占比超六成的顯盈科技來說,原因自然離不開中美貿易摩擦的影響。此外,其與海能實業產品類似且部分客戶重疊,但毛利率卻顯著低于對方,背后的原因又為何?

營收增速放緩的背后:美對華關稅升級

據了解,顯盈科技是計算機、通信和消費電子(3C)周邊產品及部件專業ODM供應商,主要從事信號轉換拓展產品的研產銷。主要客戶包括全球知名3C周邊品牌商Belkin、StarTech.com、綠聯科技、Cropmark、茂杰國際、SANWA SUPPLY等。

信號轉換拓展產品通常作為筆記本電腦、臺式電腦、平板電腦、智能手機等智能終端以及數字電視、顯示器、投影儀、VR設備等顯示終端的周邊配套產品,主要用于解決設備間信號傳輸協議不一致、接口不匹配或接口數量不足的問題。

此外,其自行設計、生產模具及精密結構件,作為信號轉換拓展產品的部件,同時逐步對外銷售,用于大疆創新、羅馬仕等消費電子品牌的塑殼部件產品,用于組裝生產無人機、充電寶等消費電子產品。

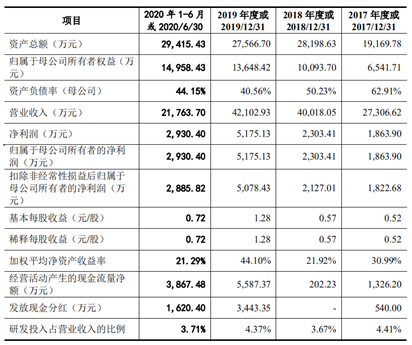

從業績來看,2017年至2020年上半年,其實現營收分別為2.73億元、4.00億元、4.21億元與2.18億元;相應凈利潤分別為0.19億元、0.23億元、0.52億元和0.29億元。可以明顯看出,顯盈科技的營收在經歷2018年暴增后,于次年放緩了腳步,營收規模在2019年僅有小幅增長。

目前,其主營業務格局是以信號轉換拓展產品為主,模具及精密結構件為輔。其中,信號轉換拓展產品可分為信號轉換器和數字信號拓展塢。而信號轉換器系其最主要的收入來源,報告期內收入分別為2.15億元、2.52億元、2.34億元和1.11億元,占主營業務收入的比例分別為78.97%、63.23%、56.20%和 51.14%。另外,其收入方式是以外銷為主,外銷收入的營收占比分別為63.46%、60.49%、60.34%和66.13%。

可以看出,2018年其主營業務同比大幅增加1.27億元,信號轉換拓展產品收入同比增加0.92億元,模具及精密結構件產品收入同比增加0.35億元。前者收入增長主要受益于Type-C接口的普及、主流筆記本電腦品牌精簡接口以及預期關稅提升等因素;后者收入增加則由于其進入了羅馬仕的供應鏈體系所致。

而2019年營收幾乎停滯不前,主要是受到中美貿易戰影響。據其表示,自2018年9月起,顯盈科技主營的信號轉換拓展產品被列入美國實施加征關稅清單,加征10%關稅;而2019年5月起,該產品對美國出口關稅稅率提升至25%,從而使其產品價格和經營利潤均受到不利影響。

與此同時,面向美國市場的客戶顧慮美國對中國的進口關稅進一步提升,從而加大了2018年第四季度采購額,所以在拉高其2018年營收的同時,也令2019年的收入看似出現了停滯。

從毛利率來看,2017年至2020年上半年,其綜合毛利率分別為24.82%、19.59%、28.18%和29.13%,整體較為穩定。不過,盡管2018年轉換拓展產品收入同比增長34.69%,但電容市場價格大幅上漲導致被動器件材料成本上升較多,使該業務毛利率下降的同時,也拖累其2018年的綜合毛利率明顯下滑。

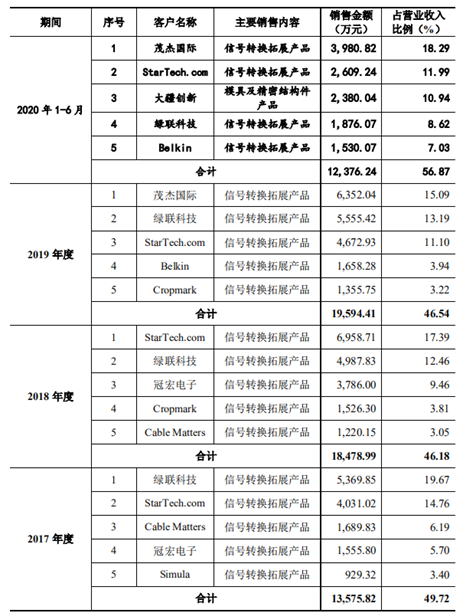

前五大客戶方面,報告期內其前五大客戶占營收比例分別為49.72%、46.18%、46.54%和56.87%,當中僅綠聯科技和大疆創新為內銷客戶,其余均為境外客戶。其中,2018年新增Cropmark,2019年新增茂杰國際、Belkin,2020年上半年新增大疆創新。

此外,臺灣公司茂杰國際2014年與其展開合作,自2018年直接向其進行采購后,營收占比在2019年便大幅增加,更躍升為其第一大客戶。對于向該公司銷售規模大幅上漲的原因,顯盈科技指出是行業需求和茂杰國際品牌A的銷售增長所致。不過,盡管茂杰國際還向其他公司采購,但同行可比公司卻均未披露茂杰國際系其客戶。

整體來說,Type-C接口的日益廣泛應用,給顯盈科技帶來了豐厚的收入,凈利潤也在穩步上升。不過主營業務的快速發展也難抵中美貿易摩擦對其造成的負面影響,放緩的營收增速在2019年得以體現。此外,與2019年上市的海能實業相比,二者的主營業務均為信號適配類產品,并在銷售方式上也是以外銷為主,但在毛利率和產品單價上,顯盈科技卻接連落敗于對方。

毛利率和產品單價落敗于海能實業

據了解,海能實業的信號適配器產品與顯盈科技的信號轉換拓展產品屬于同種類型產品,二者均為電子零配件ODM制造商。2017年至2019年,海能實業營收分別為8.96億元、11.30億元和11.04億元,凈利潤為1.05億元、1.17億元和1.19億元,同樣受美國對華加征關稅等影響,2019年其營收出現了下滑。

與此同時,盡管二者的產品類似,但毛利率卻相差甚遠。報告期內,海能實業信號轉換拓展產品的毛利率分別為37.48%、36.24%、39.25%和38.07%,顯著高于顯盈科技。

對比發現,海能實業主要面向亞馬遜、安克創新等海外客戶,外銷占比高達90%,產品主要應用于工業領域。而顯盈科技信號轉換拓展產品的外銷占比在65%左右,應用于消費電子領域。2017年和2018年,海能實業的前五大客戶中也包含Belkin和StarTech.com,同期銷售金額都高過顯盈科技,且銷售產品同為Type-C類及信號適配器等。

一般而言,由于信號轉換拓展產品的出口地集中在美日韓、歐洲等國,終端銷售價格相對較高,因此該ODM行業的外銷毛利率整體高于內銷毛利率。此外,工業類產品的毛利率又高于消費類產品,也就是說,外銷收入的比重和產品應用領域一定程度上影響著公司的毛利率水平。

另外,從產品售價來看,2017年和2018年,海能實業信號適配器全部產品的整體平均單價分別為37.89元和42.38元,顯著高出顯盈科技信號轉換拓展產品33.45元和38.21元的單價。顯盈科技給出的理由同樣是由于兩者外銷占比不同,產品境外售價相對較高所致。不過隨著其Type-C接口信號轉換器銷售數量的逐年增長,信號轉換器產品的單價也在逐年增長。

多數情況下,特定電子產品的境外售價的確會較境內售價高,一方面,國內消費水平相對偏低,購買力較弱;另一方面,隨著近年來國際知名連接器企業紛紛把生產基地轉移到國內,擴大市場規模的同時也加劇了行業競爭,產品價格因此被壓低。

基于上述因素,有出口能力且產品在國際上市占率較高的公司會將部分產品選擇外銷,從而獲得更大利潤空間。不過出口創收的“財富之路”并非坦途,貿易爭端、進出口政策、國際經濟波動等“荊棘”雖鮮見,但一旦發生,將會對相關企業的銷售造成較大影響。對于顯盈科技來說,如何防范外銷風險,降低不穩定因素對業績的沖擊,或許是其沖刺IPO的當務之急。

責任編輯:lq

-

連接器

+關注

關注

99文章

15390瀏覽量

140553 -

接口

+關注

關注

33文章

9005瀏覽量

153763 -

type-c

+關注

關注

553文章

1911瀏覽量

271340

原文標題:【IPO價值觀】Type-C廠商顯盈科技業績增長放緩 競爭不敵海能實業

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

營收同比翻倍,美光財報表現遠超預期!半導體市場信心回歸

關稅調整下的 LED 新機,晶映助力節能照明產業升級

WiFi芯片廠商集體起飛!高通、博通狂攬百億訂單,中國黑馬增速超300%

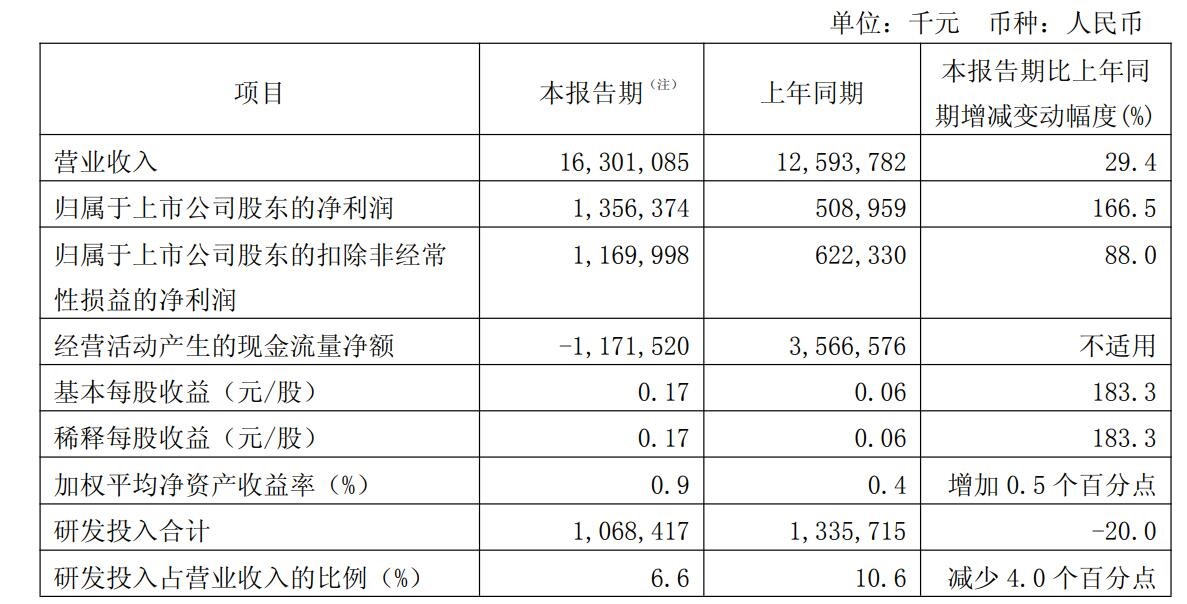

Q1凈利潤大漲166.5%!中芯國際營收創新高,Q2展望謹慎

多半導體企業回應美關稅影響 影響不大、總體可控

關稅的影響:蘋果成特朗普關稅最大受害者之一 阿斯麥:對美出口光刻機或面臨關稅

預計4月電視面板價格或出現拐點

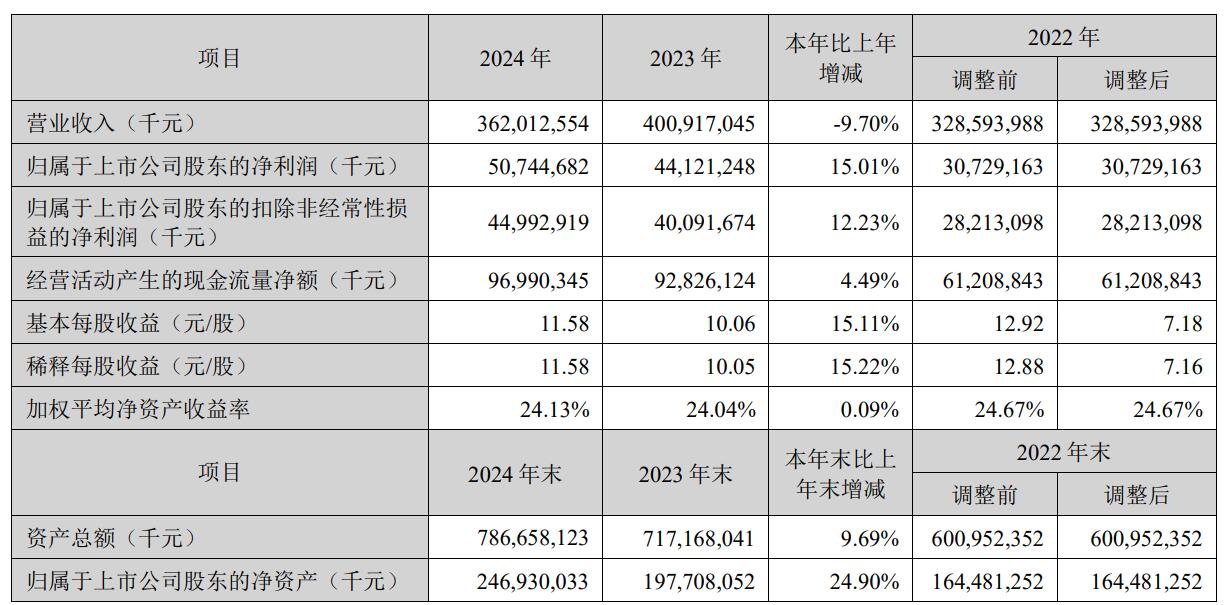

海外收入增速變緩!2024年寧德時代盈利超500億,營收首現下滑

工商網監

工商網監

評論