華夏銀行在業務場景中人工智能應用的賦能成效

華夏銀行在業務場景中人工智能應用的賦能成效

本文聚焦華夏銀行的人工智能應用,展示華夏銀行在業務場景中人工智能應用的賦能成效。

上線“i先知”人工智能服務基礎平臺;運維自動化從單系統、單場景向多任務自動化演進;通過與華為、騰訊等公司聯合打造金融創新實驗室,華夏銀行重點探索人工智能和大數據等前沿技術;華夏銀行金融科技部門已形成了“6+1”組織架構模式,即六大中心和一個金融科技子公司。

銀行的數字化和智能化轉型是大勢所趨,在智能化應用的賦能下,銀行的多個業務場景發生了巨大變化。在短時間內,以人工智能和大數據技術為核心的銀行智能化應用很難直接在業務層面帶來巨大的效益,更多的,是銀行長期的戰略性布局。

在銀行轉型道路上,華夏銀行將科技興行作為戰略導向,重點推進以大數據、移動、互聯、智能為基礎的金融科技發展戰略,金融科技戰略已成為全行戰略。創建金融科技子公司,與多家互聯網巨頭展開智能化應用合作,華夏銀行在智能化轉型道路上頻頻出手,彰顯出轉型決心。

圖1-1:華夏銀行人工智能應用布局

資料來源:華夏銀行歷年年報,零壹智庫

一、華夏銀行基本情況

華夏銀行于1992年10月在北京成立,目前已在全國112個地級以上城市設立了42家一級分行,70家二級分行,營業網點總數達1020家,員工人數近4萬人。在金融科技布局上,華夏銀行以“價值創造”為導向,聚焦人工智能、大數據、云計算等成熟技術,加快網絡金融業務創新,加速平臺場景融合,在多方面取得了有效突破。

2019年三季度末,華夏銀行總資產規模達3.02萬億元,較年初增長12.73%,實現營業收入618.79億元,同比增長22.23%;歸母凈利潤152.44億元,同比上升5.04%。

二、華夏銀行人工智能具體應用領域

1. 智能風控

在智能風控應用布局上,華夏銀行不斷迭代智能化和數字化信貸服務平臺,通過引進外部先進風控技術和自主開發相結合的模式,優化審批流程和風控模型,利用人工智能和大數據等金融科技技術評估客戶貸款場景,以及時對線上項目開展風險評估。

目前,華夏銀行打造的個人業務線上風控策略決策引擎,實現了風控規則策略全生命周期統一管理,能夠對客戶數據進行挖掘分析、導入風控模型并輸出客戶風險用戶畫像等功能。華夏銀行的風控策略決策引擎搭載了多維度風控管理模型,還注入了機器學習技術,能夠根據審批結果不斷迭代優化自身,強化風控能力。

針對小微企業貸款審批,華夏銀行將金融科技與傳統風控邏輯合二為一,打造了“小企業授信業務決策引擎”, 形成了“標準化審批、全流程防控、多維度管理”的小微企業業務風控體系。

據了解,華夏銀行的小微企業風控體系以客戶經理、風險經理、專職審批人三位一體的風險管理體制,配合線上智能風控技術,對授信準入、項目審批和貸后檢查形成了線上和線下有機結合的統籌管理機制。在智能風控賦能下,華夏銀行通過線下模式加強了銀行對信貸所屬行業分析和企業經營狀況評判,跟蹤分析企業信用變化;線上模式強化了授信客戶動態調整和管控機制,做到風險預警研判。

在普惠金融業務方面,華夏銀行通過引進外部互聯網金融合作平臺數據,豐富自身智能風控體系的數據維度,專門為小微企業打造“龍e貸”、“龍商貸”、“龍惠貸”等線上貸款產品。

在反欺詐業務條線上,華夏銀行運用人工智能和大數據技術,上線了反欺詐智能風控平臺。目前,該平臺能夠實現事前、事中、事后的全流程風險監控,在2018年末累計止付金額達1.45億元。另外,華夏銀行還上線“i先知”人工智能服務基礎平臺,能夠為銀行的多個應用場景提供知識推理、深度學習等基礎服務,提升了銀行自主風控決策能力。

2019年三季度末,華夏銀行不良率為1.88%,較年初上升0.03個百分點。整體來看,華夏銀行不良率呈現逐年遞增趨勢,資產狀況不斷惡化。另外,華夏銀行還曾因不良認定遭質疑,在2018年有近141億元逾期超90天貸款未計入不良貸款,若將該部分計入2018年不良貸款,那么不良率會提升0.87個百分點,至2.72%。

圖2-1:華夏銀行不良率

資料來源:華夏銀行年報,零壹智庫

不過,在2019年,華夏銀行不良貸款偏離度有所下降,2019年二季度末,華夏銀行的不良貸款偏離度降至 95.57%,所有逾期90天以上貸款已全部計入不良。至于智能風控的賦能效果,未來還有待釋放。

2. 其他智能化應用

在智能網點上,華夏銀行不斷推動網點智能化改造,推進自助渠道生物識別智能化平臺建設,加快智能柜臺布放和智能設備推廣。在華夏銀行的智能網點中,STM智能柜員機能夠辦理除現金業務以外的大部分個人業務,如辦理銀行卡、理財簽約、理財風險評估、和代繳費業務等多項業務,覆蓋了80%的柜面業務。

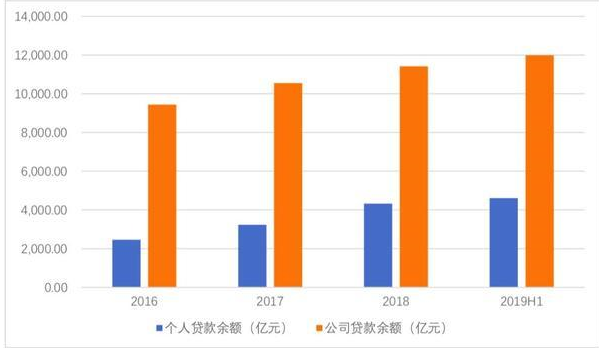

另外,在“i先知”人工智能服務平臺智能營銷模塊的賦能下,華夏銀行存貸兩端都獲得了一定的增長。

圖2-2:華夏銀行存款情況

圖2-3:華夏銀行貸款情況

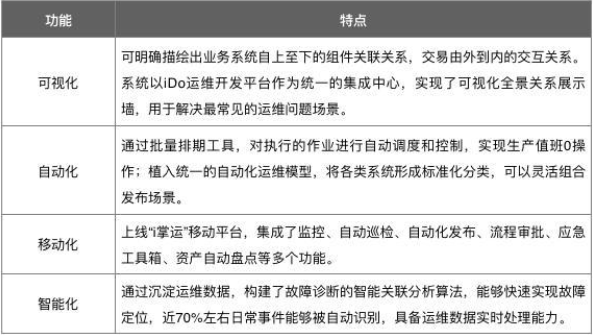

通過智能運維系統,華夏銀行在提高銀行運作效率的同時還降低了操作風險,運維自動化從單系統、單場景向多任務自動化演進,并且不斷在豐富移動運維場景。目前,華夏銀行智能運維系統已初步建成集運維可視化、自動化、移動化、智能化等功能。

表2-1:華夏銀行智能運維系統

三、研發、合作及經營情況

1. 研發投入

2017年,華夏銀行提出了“科技興行”戰略,通過擁抱以人工智能和大數據等金融科技來實現銀行的智能化和數字化轉型。2019年,華夏銀行預計對信息科技的投入較2018年將提高37個百分點,并成立了金融科技創新基金用于孵化創新項目。

目前,華夏銀行金融科技部門已形成了“6+1”組織架構模式,即六大中心和一個金融科技子公司。其中,六大中心為需求中心、架構管控中心、開發中心、運維中心、大數據服務中心和新技術研究中心,金融科技子公司為龍盈智達(深圳)科技有限公司。龍盈智達聚焦人工智能、大數據、區塊鏈、云平臺等金融科技技術研發,為華夏銀行提供軟件開發、平臺運營、新技術研究與應用等服務。

2. 外部合作

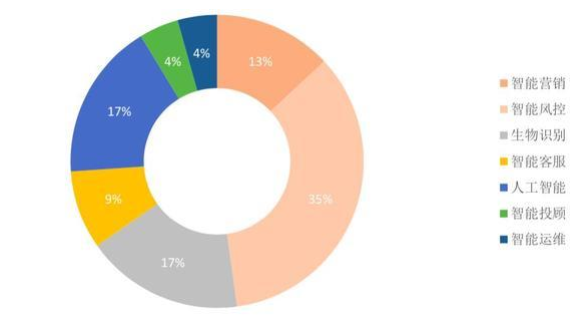

華夏銀行通過與頭部互聯網和金融科技公司、互聯網銀行和大型保險公司等合作,運用金融科技探索業務場景開發,不斷提升銀行智能化和數字化程度。通過與華為、騰訊等公司聯合打造金融創新實驗室,華夏銀行重點探索人工智能和大數據等前沿技術,促進銀行業務和科技優勢互補。

表3-1:華夏銀行人工智能相關外部合作

資料來源:根據公開資料整理,零壹智庫

圖3-1:華夏銀行人工智能合作關鍵詞

資料來源:根據公開資料整理,零壹智庫

3. 營收情況

2019年三季度末,華夏銀行的營業收入和歸母凈利潤分別為618.79億元和152.44億元,兩者分別同比上升22.23%和5.04%。

圖3-2:華夏銀行營收和凈利潤

資料來源:華夏銀行年報,零壹智庫

總體來看,華夏銀行在近幾年營業收入和歸母凈利潤均呈現逐年上升狀態,雖然兩者增速在2017年有所下滑。在智能化應用賦能下,一定程度上助推了華夏銀行整體經營效益。

-

互聯網

+關注

關注

55文章

11251瀏覽量

106487 -

人工智能

+關注

關注

1807文章

49029瀏覽量

249646 -

大數據

+關注

關注

64文章

8960瀏覽量

140269

發布評論請先 登錄

工商網監

工商網監

評論